bevande

23 Ottobre 2020

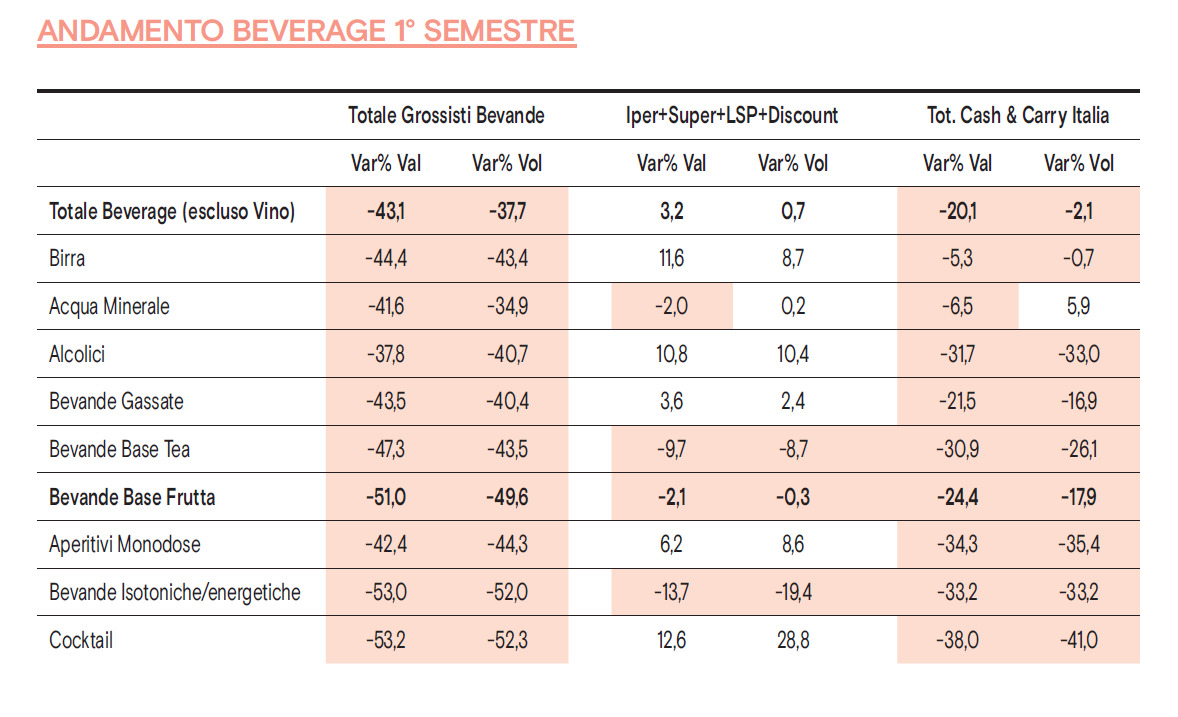

Non si può ignorare quello che i numeri dicono. Neanche quando il messaggio non è piacevole. Si deve piuttosto fronteggiare l’evidenza, e cercare di capire quale via imboccare per migliorare la situazione. E questo è vero ancora di più nella fase attuale, successiva al lockdown, che vede l’horeca, e quella parte di Cash &Carry che nell’ horeca trova il suo sbocco precipuo, pesantemente penalizzate (non è un mistero) dal Covid. “Nella prima parte dell’anno – commenta infatti Mario Carbone account director di Iri – si è assistito a uno spostamento dei consumi dal fuori casa al domestico: uno slittamento molto marcato, di cui hanno beneficiato il libero servizio e il discount (ma non gli iper, sempre in crisi). In questo scenario le performance dei grossisti, in termini di sell out, sono state emblematiche delle difficoltà del comparto, attestandosi a un – 43 a valore e a un – 38 a volume”.

Non si può ignorare quello che i numeri dicono. Neanche quando il messaggio non è piacevole. Si deve piuttosto fronteggiare l’evidenza, e cercare di capire quale via imboccare per migliorare la situazione. E questo è vero ancora di più nella fase attuale, successiva al lockdown, che vede l’horeca, e quella parte di Cash &Carry che nell’ horeca trova il suo sbocco precipuo, pesantemente penalizzate (non è un mistero) dal Covid. “Nella prima parte dell’anno – commenta infatti Mario Carbone account director di Iri – si è assistito a uno spostamento dei consumi dal fuori casa al domestico: uno slittamento molto marcato, di cui hanno beneficiato il libero servizio e il discount (ma non gli iper, sempre in crisi). In questo scenario le performance dei grossisti, in termini di sell out, sono state emblematiche delle difficoltà del comparto, attestandosi a un – 43 a valore e a un – 38 a volume”.

Cos’è successo?

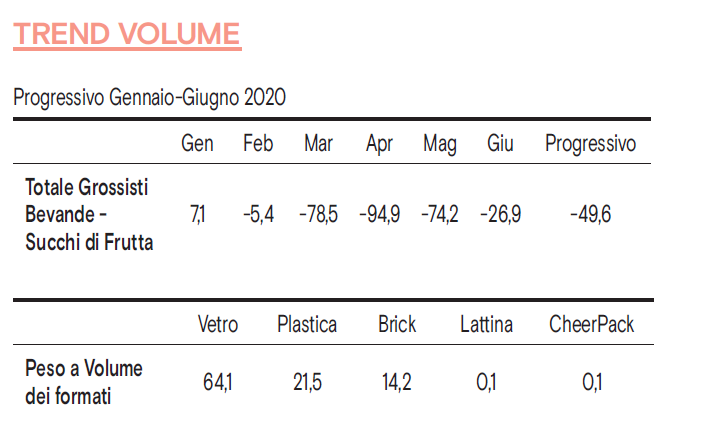

Semplicemente un ribaltamento della situazione: dopo un bimestre (gennaio e febbraio) particolarmente positivo per i distributori sulle merceologie performanti, la pandemia ha congelato tutto, con il risultato che i quattro mesi successivi sono scesi in picchiata: -70 marzo, -90 aprile, -75 maggio, -50 giugno. Un quadrimestre inchiodato, dunque, che ha portato la media del semestre a -40/-50% per il fuori casa. Tra tutte le categorie, solo l’acqua ha performato “meno peggio” perché i distributori hanno compensato le mancate vendite in horeca servendo privati, porta a porta, prese telefoniche e on line.

E i succhi di frutta?

Hanno perso il 50%, ma il dato negativo – in questo caso – riguarda tutti i canali, compreso il moderno. Una perdita secca che va ad innestarsi su un trend in calo del 5% annuo, già da almeno sei anni a questa parte. Una nota interessante è che se il travaso dei consumi dal fuori casa al domestico – di cui parlavo prima – si è riscontrato con evidenza durante il lockdown per birra e alcolici, non ha però coinvolto i succhi, le isotoniche e i tè.

Come mai?

Si tratta di categorie molto vincolate a specifiche occasioni di consumo, come la merenda o lo sport, e in una fase di chiusura pressoché totale di ogni attività, sono state le prime a non trovare sbocco e ad essere “sacrificate”.

Sul fronte dei formati?

In horeca è il vetro a giocare la parte del leone con una quota del 64%, la plastica non è molto richiesta, mentre al brick si ricorre per lo più nell’ambito della miscelazione.

Secondo lei, da quali fattori dipende questo andamento più che stentato del comparto?

I succhi scontano, in primis, una forte concentrazione: il leader detiene infatti più del 50% del mercato, mentre molte aziende minori sono relegate a un ruolo marginale e con una distribuzione territoriale a macchia di leopardo. Le difficoltà si riscontrano anche sul fronte dell’innovazione: gli unici lanci riguardano la proposizione di nuovi gusti (anche in versione bio) che però hanno per lo più il risultato di moltiplicare le referenze, senza però agire  positivamente sulle rotazioni, che rimangono molto basse. E in questo contesto le campagne salutistiche contro gli zuccheri non hanno fatto altro che peggiorare la situazione. Inoltre i succhi possono contare su un numero molto limitato di occasioni di consumo: a parte la colazione (in cui sono spesso surclassati dalla spremuta fresca), ci sono ben poche altre opportunità. Come se non bastasse, il segmento è gravato da un’ulteriore problematica, quella che riguarda il prezzo di cessione in horeca. Rispetto alla gdo dove i prezzi sono molto contenuti, il fuori casa invece, propone la bottiglietta in vetro a 2,50 euro: davanti a questa discrepanza, è inevitabile che il cliente faccia i conti e rinunci all’acquisto al bar.

positivamente sulle rotazioni, che rimangono molto basse. E in questo contesto le campagne salutistiche contro gli zuccheri non hanno fatto altro che peggiorare la situazione. Inoltre i succhi possono contare su un numero molto limitato di occasioni di consumo: a parte la colazione (in cui sono spesso surclassati dalla spremuta fresca), ci sono ben poche altre opportunità. Come se non bastasse, il segmento è gravato da un’ulteriore problematica, quella che riguarda il prezzo di cessione in horeca. Rispetto alla gdo dove i prezzi sono molto contenuti, il fuori casa invece, propone la bottiglietta in vetro a 2,50 euro: davanti a questa discrepanza, è inevitabile che il cliente faccia i conti e rinunci all’acquisto al bar.

Quale meccanismo si innesca per arrivare a questo prezzo di vendita?

Quale meccanismo si innesca per arrivare a questo prezzo di vendita?

Il distributore compra dal fornitore la bottiglietta in vetro a una media di 50centesimi, per rivenderla a circa 70: con una marginalità scarsa, dunque, rimasta invariata da 10 anni a questa parte. Il grande salto di prezzo si consuma al bar, con un ricarico molto elevato da parte del gestore. Una strategia sbagliata: non si può ovviare al calo dei consumi alzando i prezzi, bisognerebbe – al contrario – lavorare su una proposizione più articolata e appetibile del prodotto. Le iniziative in questa direzione ci sono sia da parte dei produttori che dei distributori: l’industria, per esempio, ha iniziato a proporre cartoni più piccoli da 12 bottiglie mixando i gusti. I grossisti lavorano invece sulla proposta di materiale POP e di menù abbinati. L’auspicio è che anche sul fronte dei baristi si raccolga la sfida e si lavori a sostegno della categoria.

Se l'articolo ti è piaciuto rimani in contatto con noi sui nostri canali social seguendoci su:

Oppure rimani sempre aggiornato sul mondo del fuori casa iscrivendoti alla nostra newsletter!

POTREBBERO INTERESSARTI ANCHE

25/07/2025

Si sono aperte le iscrizioni al Premio Lady Amarena Italia 2025, appuntamento che vede protagoniste le barlady provenienti da tutta Italia e ne celebra lo stile, la creatività e la...

24/07/2025

Dopo aver portato in giro per l’Italia l’atmosfera e i valori del brand, il Chillinguito Tour di Boem si prepara all'ultima tappa fissata per venerdì 25 luglio al Chillin’guito, presso il...

24/07/2025

Pasta Armando arriva nella cucina dei professionisti con una nuova linea dedicata al foodservice. Con il suo grano 100% italiano, la trafilatura al bronzo e la certificazione “Metodo zero residui...

24/07/2025

L’estate è iniziata con segnali positivi per il mercato del food service. E' aumentata, infatti, la domanda di prodotti stagionali e ad alta rotazione, sostenuta dal ritorno del turismo, dagli...

La 23ª edizione del TrendTalk firmato Rational ha messo al centro il futuro della ristorazione aziendale. A guidare il confronto è stato Michael Jones di 1473 Media, moderatore di un panel di...

Nel settore Horeca le donne sono sempre più presenti in ruoli operativi - come in sala, alla reception o in cucina - ma restano ancora sottorappresentate nei...

Sì è conclusa la “Coffee Routes – Brasile 2025”, un viaggio formativo che ha coinvolto un gruppo di soci e professionisti SCA Italy tra le piantagioni di Carmo de Minas dal 6 al 12...

Venezia, città fondata sull’acqua, si è trasformata per un giorno in manifesto di una rivoluzione. Non parliamo di un nuovo distillato o di un’ennesima moda effimera, ma di frutta e verdura che...

A cura di Rossella De Stefano

Nuove nomine in Federvini: il Consiglio della federazione ha nominato Gabriele Castelli come Direttore e Francesca Migliarucci sua vice. Entrato in federazione nel 2020, Castelli ha...

La 23ª edizione del TrendTalk firmato Rational ha messo al centro il futuro della ristorazione aziendale. A guidare il confronto è stato Michael Jones di 1473 Media, moderatore di un panel di...

Nel settore Horeca le donne sono sempre più presenti in ruoli operativi - come in sala, alla reception o in cucina - ma restano ancora sottorappresentate nei...

Sì è conclusa la “Coffee Routes – Brasile 2025”, un viaggio formativo che ha coinvolto un gruppo di soci e professionisti SCA Italy tra le piantagioni di Carmo de Minas dal 6 al 12...

Venezia, città fondata sull’acqua, si è trasformata per un giorno in manifesto di una rivoluzione. Non parliamo di un nuovo distillato o di un’ennesima moda effimera, ma di frutta e verdura che...

A cura di Rossella De Stefano

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

È andata all'amaro Amara la medaglia d'oro della Spirits Selection del Concours Mondial de Bruxelles: il riconoscimento, ottenuto a due anni di distanza da quello al World Liqueur Awards, è frutto...

I NOSTRI PORTALI

Quine srl

Direzione, amministrazione, redazione, pubblicità

Tel. +39 02 864105 | Fax +39 02 72016740 | P.I.: 13002100157

©2025 - Tutti i diritti riservati - Responsabile della protezione dati: dpo@lswr.it

Privacy Policy

.png "Quando i vostri ospiti si sentono bene, tornano sorridenti")

(1).png "More than a rum: This is the taste of a 300 year old legacy")