spirits

25 Agosto 2020

In un certo senso, è come un déjà-vu: per i superalcolici, così come era già successo per i soft, la categoria e il suo andamento sono oggi fortemente condizionati da due variabili. La prima (non in termini temporali, bensì di – negativa – notorietà), è di carattere contingente, ed è strettamente collegata alla crisi sanitaria, al conseguente lockdown e all’impatto disastroso sui consumi fuori casa, che subiranno contraccolpi anche nei prossimi mesi. Il secondo fattore condizionante, più strutturale (con contorni netti già prima della pandemia), è quello della miscelazione. Anche in questo caso, infatti, la mixability diventa la nuova chiave di lettura, la nuova cifra identitaria di un mercato che tende a specializzarsi e “riproporsi” in occasioni di consumo a più elevato valore aggiunto: i cocktail, appunto. I superalcolici dunque, entrano nella sfera di un bere “diverso”, con ovvie conseguenze sulle performances dei vari segmenti.

In un certo senso, è come un déjà-vu: per i superalcolici, così come era già successo per i soft, la categoria e il suo andamento sono oggi fortemente condizionati da due variabili. La prima (non in termini temporali, bensì di – negativa – notorietà), è di carattere contingente, ed è strettamente collegata alla crisi sanitaria, al conseguente lockdown e all’impatto disastroso sui consumi fuori casa, che subiranno contraccolpi anche nei prossimi mesi. Il secondo fattore condizionante, più strutturale (con contorni netti già prima della pandemia), è quello della miscelazione. Anche in questo caso, infatti, la mixability diventa la nuova chiave di lettura, la nuova cifra identitaria di un mercato che tende a specializzarsi e “riproporsi” in occasioni di consumo a più elevato valore aggiunto: i cocktail, appunto. I superalcolici dunque, entrano nella sfera di un bere “diverso”, con ovvie conseguenze sulle performances dei vari segmenti.

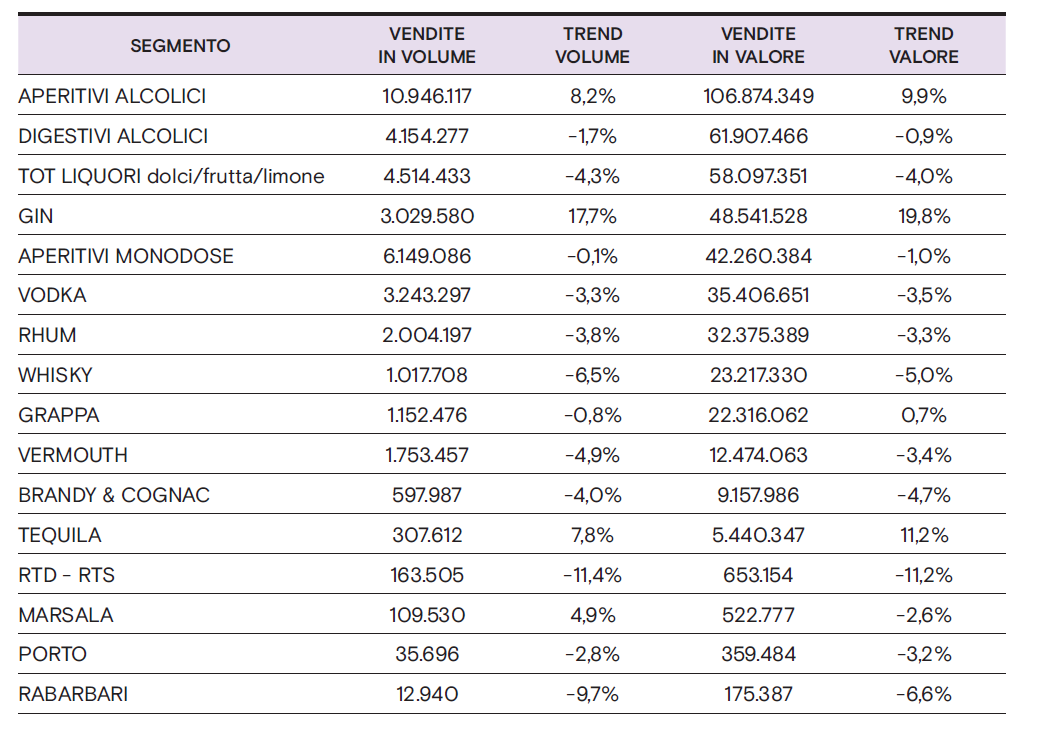

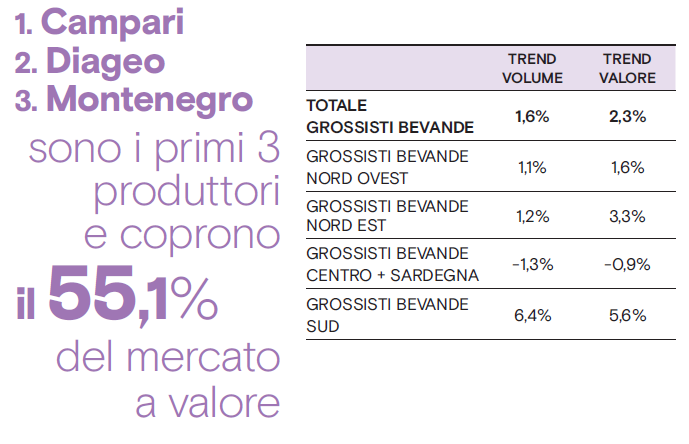

Stando alle rilevazioni di IRI per il mese di marzo, notiamo, infatti, trend decisamente positivi per gli aperitivi alcolici che crescono dell’8,2% a volume e del 9,9% a valore. Più statico l’andamento dei monodose, probabilmente penalizzati al bar (dove faticano a giustificare il loro prezzo), salvo poi trovare (anche in questo caso) il loro momento di riscatto nel tumbler”. Bene gin e tequila, che mostrano entrambi crescite importanti: anche in questo caso la mixability gioca un ruolo dirimente. Non altrettanto entusiasmanti, invece, gli altri superalcolici, meno “portati” per il mixer… In rapporto agli altri, la grappa risulta invece piuttosto stabile: ancorata alla sua nicchia di “degustazione meditata”, mantiene la posizione. Sulla ripartizione del mercato, le osservazioni disponibili riguardano la fase pre- covid: l’istantanea anteriore alla crisi evidenzia come siano i distributori del Nord Est a detenere la quota maggiore tanto a volume quanto a valore, ma mostra pure come siano appannaggio del meridione le crescite più interessanti: 6,4% a volume, 5,4% a valore. Infine, uno sguardo ai produttori rivela chiaramente il grado di concentrazione del mercato, che – a marzo 2020 – per il 55,1% infatti in mano a Campari, Diageo e Montenegro.

Stando alle rilevazioni di IRI per il mese di marzo, notiamo, infatti, trend decisamente positivi per gli aperitivi alcolici che crescono dell’8,2% a volume e del 9,9% a valore. Più statico l’andamento dei monodose, probabilmente penalizzati al bar (dove faticano a giustificare il loro prezzo), salvo poi trovare (anche in questo caso) il loro momento di riscatto nel tumbler”. Bene gin e tequila, che mostrano entrambi crescite importanti: anche in questo caso la mixability gioca un ruolo dirimente. Non altrettanto entusiasmanti, invece, gli altri superalcolici, meno “portati” per il mixer… In rapporto agli altri, la grappa risulta invece piuttosto stabile: ancorata alla sua nicchia di “degustazione meditata”, mantiene la posizione. Sulla ripartizione del mercato, le osservazioni disponibili riguardano la fase pre- covid: l’istantanea anteriore alla crisi evidenzia come siano i distributori del Nord Est a detenere la quota maggiore tanto a volume quanto a valore, ma mostra pure come siano appannaggio del meridione le crescite più interessanti: 6,4% a volume, 5,4% a valore. Infine, uno sguardo ai produttori rivela chiaramente il grado di concentrazione del mercato, che – a marzo 2020 – per il 55,1% infatti in mano a Campari, Diageo e Montenegro.

Se l'articolo ti è piaciuto rimani in contatto con noi sui nostri canali social seguendoci su:

Oppure rimani sempre aggiornato sul mondo del fuori casa iscrivendoti alla nostra newsletter!

POTREBBERO INTERESSARTI ANCHE

25/07/2025

Si sono aperte le iscrizioni al Premio Lady Amarena Italia 2025, appuntamento che vede protagoniste le barlady provenienti da tutta Italia e ne celebra lo stile, la creatività e la...

24/07/2025

Dopo aver portato in giro per l’Italia l’atmosfera e i valori del brand, il Chillinguito Tour di Boem si prepara all'ultima tappa fissata per venerdì 25 luglio al Chillin’guito, presso il...

24/07/2025

Pasta Armando arriva nella cucina dei professionisti con una nuova linea dedicata al foodservice. Con il suo grano 100% italiano, la trafilatura al bronzo e la certificazione “Metodo zero residui...

24/07/2025

L’estate è iniziata con segnali positivi per il mercato del food service. E' aumentata, infatti, la domanda di prodotti stagionali e ad alta rotazione, sostenuta dal ritorno del turismo, dagli...

La 23ª edizione del TrendTalk firmato Rational ha messo al centro il futuro della ristorazione aziendale. A guidare il confronto è stato Michael Jones di 1473 Media, moderatore di un panel di...

Nel settore Horeca le donne sono sempre più presenti in ruoli operativi - come in sala, alla reception o in cucina - ma restano ancora sottorappresentate nei...

Sì è conclusa la “Coffee Routes – Brasile 2025”, un viaggio formativo che ha coinvolto un gruppo di soci e professionisti SCA Italy tra le piantagioni di Carmo de Minas dal 6 al 12...

Venezia, città fondata sull’acqua, si è trasformata per un giorno in manifesto di una rivoluzione. Non parliamo di un nuovo distillato o di un’ennesima moda effimera, ma di frutta e verdura che...

A cura di Rossella De Stefano

Nuove nomine in Federvini: il Consiglio della federazione ha nominato Gabriele Castelli come Direttore e Francesca Migliarucci sua vice. Entrato in federazione nel 2020, Castelli ha...

La 23ª edizione del TrendTalk firmato Rational ha messo al centro il futuro della ristorazione aziendale. A guidare il confronto è stato Michael Jones di 1473 Media, moderatore di un panel di...

Nel settore Horeca le donne sono sempre più presenti in ruoli operativi - come in sala, alla reception o in cucina - ma restano ancora sottorappresentate nei...

Sì è conclusa la “Coffee Routes – Brasile 2025”, un viaggio formativo che ha coinvolto un gruppo di soci e professionisti SCA Italy tra le piantagioni di Carmo de Minas dal 6 al 12...

Venezia, città fondata sull’acqua, si è trasformata per un giorno in manifesto di una rivoluzione. Non parliamo di un nuovo distillato o di un’ennesima moda effimera, ma di frutta e verdura che...

A cura di Rossella De Stefano

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

È andata all'amaro Amara la medaglia d'oro della Spirits Selection del Concours Mondial de Bruxelles: il riconoscimento, ottenuto a due anni di distanza da quello al World Liqueur Awards, è frutto...

I NOSTRI PORTALI

Quine srl

Direzione, amministrazione, redazione, pubblicità

Tel. +39 02 864105 | Fax +39 02 72016740 | P.I.: 13002100157

©2025 - Tutti i diritti riservati - Responsabile della protezione dati: dpo@lswr.it

Privacy Policy

.png "Quando i vostri ospiti si sentono bene, tornano sorridenti")

(1).png "More than a rum: This is the taste of a 300 year old legacy")