tecnologia

09 Ottobre 2018

Ordinare, pagare e trovare tutto pronto al proprio arrivo, risparmiando così tempo prezioso. E poi guadagnare premi, accumulare punti fedeltà e ricevere offerte speciali e coupon, spesso perfino personalizzati. In altre parole, perseguire risparmio e convenienza. È nascosto dietro questi “segreti” il successo che stanno riscuotendo oltreoceano i pagamenti effettuati nella ristorazione attraverso le applicazioni per dispositivi mobili. La tendenza è certificata dalle rilevazioni di The NPD Group: in un mercato sostanzialmente piatto come quello dei foodservice statunitensi, i conti saldati presso i locali americani con questa nuova tecnologia hanno messo a segno, nell’ultimo anno, un balzo del 50%. Certo, i numeri in valori assoluti sono ancora modesti, se si considera che soltanto meno del 2% delle visite è attualmente stata pagata avvalendosi delle mobile application. Ma vero è anche – dicono gli analisti di NPD – che la progressione è un concreto indizio di come il sistema abbia tutte le carte in regola per guardare a una rapida crescita, complice il proliferare delle offerte messe a punto da più operatori. Una crescita che coinvolgerà, in prima battuta, il canale del quick service, ovvero il segmento composto da bar, fast food, locali take away,: proprio  qui, infatti – dicono sempre i dati rilevati da NPD – si concentra già oggi il 98% del traffico mobile pay. La strada sembra insomma tracciata, anche alla luce del fatto che al di là dell’Atlantico l’uso del contante ha ormai lasciato largo spazio ai pagamenti digitali. La prova, anche in questo caso, viene dai numeri: nel 2017 solo due visite su cinque ai ristoranti sono state pagate cash. Il che però, rovesciando la prospettiva, significa anche che esiste ancora uno zoccolo duro resistente all’innovazione. Un piccolo esercito di resilienti che dichiara di preferire chiudere i conti – nel senso letterale del termine – con le care e vecchie banconote (22%), di non volere corrispondere le commissioni richieste dalle transazioni digitali (18%) e di non volere incorrere nel rischio di furto d’identità o di frode con carta di credito (16%). Tutti ostacoli destinati ad essere superati. E ad esserlo in breve tempo. «Per un ristorante, fornire la possibilità di effettuare ordinazioni in modo semplice non è più un gradito elemento accessorio, ma un servizio necessario – osserva Warren Solochek, vice presidente senior di NPD –. I gestori che desiderano attrarre più visite e aumentare i profitti devono quindi decidere quali strumenti di abilitazione, digitali o non, valgano il proprio investimento ». E il digitale risulta spesso il più conveniente.

qui, infatti – dicono sempre i dati rilevati da NPD – si concentra già oggi il 98% del traffico mobile pay. La strada sembra insomma tracciata, anche alla luce del fatto che al di là dell’Atlantico l’uso del contante ha ormai lasciato largo spazio ai pagamenti digitali. La prova, anche in questo caso, viene dai numeri: nel 2017 solo due visite su cinque ai ristoranti sono state pagate cash. Il che però, rovesciando la prospettiva, significa anche che esiste ancora uno zoccolo duro resistente all’innovazione. Un piccolo esercito di resilienti che dichiara di preferire chiudere i conti – nel senso letterale del termine – con le care e vecchie banconote (22%), di non volere corrispondere le commissioni richieste dalle transazioni digitali (18%) e di non volere incorrere nel rischio di furto d’identità o di frode con carta di credito (16%). Tutti ostacoli destinati ad essere superati. E ad esserlo in breve tempo. «Per un ristorante, fornire la possibilità di effettuare ordinazioni in modo semplice non è più un gradito elemento accessorio, ma un servizio necessario – osserva Warren Solochek, vice presidente senior di NPD –. I gestori che desiderano attrarre più visite e aumentare i profitti devono quindi decidere quali strumenti di abilitazione, digitali o non, valgano il proprio investimento ». E il digitale risulta spesso il più conveniente.

LE PROSPETTIVE IN ITALIA

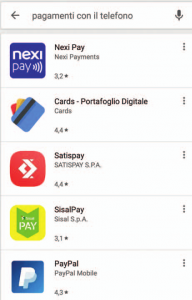

Fin qui, dunque, la fotografia di quanto avviene oltreoceano. E nel nostro Paese? La realtà tricolore segna un forte gap rispetto a quella statunitense. Gli italiani sono ancora molto legati al contante: usano banconote e monete per l’86% della loro spesa, una percentuale – rileva The European House-Ambrosetti – che ci colloca al terzultimo posto d’Europa per quota di pagamenti elettronici. Qualcosa però potrebbe cambiare. E questo per almeno tre ordini di ragioni. La prima: anche in Italia il mobile payment continua a registrare tassi di crescita importanti: tra il 2012 e il 2016 ha messo a segno un incremento del 48,6%. E la corsa pare soltanto all’inizio. «Nel 2017 – afferma Ivano Asaro, direttore dell’Osservatorio Mobile Payment & Commerce del Politecnico di Milano –, i pagamenti digitali con carta sono aumentati del 10%, raggiungendo i 220 miliardi di euro, mentre i pagamenti effettuati con smartphone presso i pdv hanno superato i 70 milioni di  transato, in netta progressione rispetto ai 10 milioni del 2016. Da qui, dunque, la proiezione al 2020 che porta a prevedere un transato via mobile compreso tra i 3,2 e i 6,5 miliardi di euro».La seconda ragione va invece ricercata nell’impulso alla diffusione della nuova tecnologia dato dagli operatori del settore. «L’offerta si va affollando – rileva Asaro –: a fianco di Satispay, che detiene oggi il 50% dei mobile proximity payment, di Nexi Pay, PAyGO di Intesa Sanpaolo e Monhey di Unicredit, negli ultimi mesi si sono affacciati sul mercato anche Apple Pay (lanciata in autunno), Samsung Pay (attiva da marzo) e BNL Pay (operativa solo da qualche settimana). E la lista potrebbe continuare». Senza contare che all’orizzonte si profila anche l’arrivo di Google Pay. Infine, la terza motivazione: l’introduzione della direttiva europea PSD2, recentemente recepita dal Governo italiano, in base alla quale le banche sono obbligate a concedere ad operatori esterni l’accesso al conto corrente e ai servizi di pagamento online,consentendo così di fatto di fare spese senza avere con sé la carta di credito, ma solo con il cellulare. Un passaggio normativo che, in prospettiva, apre le porte ai pagamenti anche di piccola entità: si legga, il classico caffè. Qualcuno potrebbe però obbiettare che si tratta di uno scenario avveniristico. In realtà, non così tanto. «Credo occorreranno ancora 5 anni di incubazione per veder fiorire questo mercato», prospetta Asaro. Ma 5 anni sono, in definitiva, una prospettiva a medio termine. Che impone quindi di iniziare a prepararsi al cambiamento.

transato, in netta progressione rispetto ai 10 milioni del 2016. Da qui, dunque, la proiezione al 2020 che porta a prevedere un transato via mobile compreso tra i 3,2 e i 6,5 miliardi di euro».La seconda ragione va invece ricercata nell’impulso alla diffusione della nuova tecnologia dato dagli operatori del settore. «L’offerta si va affollando – rileva Asaro –: a fianco di Satispay, che detiene oggi il 50% dei mobile proximity payment, di Nexi Pay, PAyGO di Intesa Sanpaolo e Monhey di Unicredit, negli ultimi mesi si sono affacciati sul mercato anche Apple Pay (lanciata in autunno), Samsung Pay (attiva da marzo) e BNL Pay (operativa solo da qualche settimana). E la lista potrebbe continuare». Senza contare che all’orizzonte si profila anche l’arrivo di Google Pay. Infine, la terza motivazione: l’introduzione della direttiva europea PSD2, recentemente recepita dal Governo italiano, in base alla quale le banche sono obbligate a concedere ad operatori esterni l’accesso al conto corrente e ai servizi di pagamento online,consentendo così di fatto di fare spese senza avere con sé la carta di credito, ma solo con il cellulare. Un passaggio normativo che, in prospettiva, apre le porte ai pagamenti anche di piccola entità: si legga, il classico caffè. Qualcuno potrebbe però obbiettare che si tratta di uno scenario avveniristico. In realtà, non così tanto. «Credo occorreranno ancora 5 anni di incubazione per veder fiorire questo mercato», prospetta Asaro. Ma 5 anni sono, in definitiva, una prospettiva a medio termine. Che impone quindi di iniziare a prepararsi al cambiamento.

Se l'articolo ti è piaciuto rimani in contatto con noi sui nostri canali social seguendoci su:

Oppure rimani sempre aggiornato sul mondo del fuori casa iscrivendoti alla nostra newsletter!

POTREBBERO INTERESSARTI ANCHE

25/07/2025

Si sono aperte le iscrizioni al Premio Lady Amarena Italia 2025, appuntamento che vede protagoniste le barlady provenienti da tutta Italia e ne celebra lo stile, la creatività e la...

24/07/2025

Dopo aver portato in giro per l’Italia l’atmosfera e i valori del brand, il Chillinguito Tour di Boem si prepara all'ultima tappa fissata per venerdì 25 luglio al Chillin’guito, presso il...

24/07/2025

Pasta Armando arriva nella cucina dei professionisti con una nuova linea dedicata al foodservice. Con il suo grano 100% italiano, la trafilatura al bronzo e la certificazione “Metodo zero residui...

24/07/2025

L’estate è iniziata con segnali positivi per il mercato del food service. E' aumentata, infatti, la domanda di prodotti stagionali e ad alta rotazione, sostenuta dal ritorno del turismo, dagli...

La 23ª edizione del TrendTalk firmato Rational ha messo al centro il futuro della ristorazione aziendale. A guidare il confronto è stato Michael Jones di 1473 Media, moderatore di un panel di...

Nel settore Horeca le donne sono sempre più presenti in ruoli operativi - come in sala, alla reception o in cucina - ma restano ancora sottorappresentate nei...

Sì è conclusa la “Coffee Routes – Brasile 2025”, un viaggio formativo che ha coinvolto un gruppo di soci e professionisti SCA Italy tra le piantagioni di Carmo de Minas dal 6 al 12...

Venezia, città fondata sull’acqua, si è trasformata per un giorno in manifesto di una rivoluzione. Non parliamo di un nuovo distillato o di un’ennesima moda effimera, ma di frutta e verdura che...

A cura di Rossella De Stefano

Nuove nomine in Federvini: il Consiglio della federazione ha nominato Gabriele Castelli come Direttore e Francesca Migliarucci sua vice. Entrato in federazione nel 2020, Castelli ha...

La 23ª edizione del TrendTalk firmato Rational ha messo al centro il futuro della ristorazione aziendale. A guidare il confronto è stato Michael Jones di 1473 Media, moderatore di un panel di...

Nel settore Horeca le donne sono sempre più presenti in ruoli operativi - come in sala, alla reception o in cucina - ma restano ancora sottorappresentate nei...

Sì è conclusa la “Coffee Routes – Brasile 2025”, un viaggio formativo che ha coinvolto un gruppo di soci e professionisti SCA Italy tra le piantagioni di Carmo de Minas dal 6 al 12...

Venezia, città fondata sull’acqua, si è trasformata per un giorno in manifesto di una rivoluzione. Non parliamo di un nuovo distillato o di un’ennesima moda effimera, ma di frutta e verdura che...

A cura di Rossella De Stefano

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

È andata all'amaro Amara la medaglia d'oro della Spirits Selection del Concours Mondial de Bruxelles: il riconoscimento, ottenuto a due anni di distanza da quello al World Liqueur Awards, è frutto...

I NOSTRI PORTALI

Quine srl

Direzione, amministrazione, redazione, pubblicità

Tel. +39 02 864105 | Fax +39 02 72016740 | P.I.: 13002100157

©2025 - Tutti i diritti riservati - Responsabile della protezione dati: dpo@lswr.it

Privacy Policy

.png "Quando i vostri ospiti si sentono bene, tornano sorridenti")

(1).png "More than a rum: This is the taste of a 300 year old legacy")