28 Settembre 2020

Il fine, sicuramente encomiabile, si scontra purtroppo con delle procedure molto macchinose che costringono gli utilizzatori a complicati passaggi informatici. Questo ha costretto circa il 30% degli operatori turistici a non aderire all’iniziativa, seppur meritoria negli intenti. Vediamo di seguito alcune indicazioni pratiche.

DI COSA SI TRATTA

Il Bonus vacanze introdotto dal “Decreto Rilancio” (art. 176 del DL n. 34 del 19 maggio 2020) offre un contributo fino 500 euro da utilizzare per soggiorni in alberghi, campeggi, villaggi turistici, agriturismi e bed& breakfast in Italia.

Il bonus:

◼ può essere utilizzato da un solo componente del “nucleo familiare” (ossia nucleo costituito dai soggetti componenti la famiglia anagrafica), anche diverso dalla persona che lo ha richiesto;

◼ deve essere speso in un’unica soluzione, presso un’unica struttura turistica ricettiva in Italia (albergo, campeggio, villaggio turistico, agriturismo e bed & breakfast). Nel caso in cui sia emessa una fattura in acconto e una fattura a saldo, con i relativi pagamenti, il Bonus potrà essere utilizzato solo in relazione ad uno dei due pagamenti;

◼ non può essere utilizzato sulle prestazioni rese da più fornitori, ad eccezione di quelle per servizi accessori come ad es. i servizi balneari indicati nella stessa fattura dall’unico fornitore. Infatti nel caso di un soggiorno presso una struttura alberghiera con fattura emessa dal fornitore X, è possibile includere ai fini del Bonus Vacanze i costi per la fruizione dei servizi balneari da parte del fornitore Y se gli stessi sono indicati nell’unica fattura emessa da X;

◼ non può eccedere il corrispettivo dovuto e non può essere rimborsato;

◼ è documentato da fattura elettronica o documento commerciale, ove sia indicato il codice fiscale del fruitore. Questo non vale per i contribuenti minimi/forfettari che, non essendo obbligati alla efattura, possono rilasciare un documento cartaceo;

◼ è fruibile nella misura dell’80%, sotto forma di sconto immediato, per il pagamento dei servizi prestati dall’albergatore. Il restante 20% potrà essere portato in detrazione di imposta nel 2021, da parte del componente del nucleo familiare a cui viene intestato il documento di spesa del soggiorno (fattura, documento commerciale, scontrino/ricevuta fiscale). Il pagamento deve avvenire senza l’ausilio di soggetti che gestiscono piattaforme o portali diversi da agenzie viaggi o tour operator.

CHI PUÒ RICHIEDERLO

Possono ottenere il “Bonus vacanze” i nuclei familiari con ISEE fino a 40.000 euro. Per il calcolo dell’ISEE è necessaria la Dichiarazione sostitutiva unica (DSU), che contiene i dati anagrafici, reddituali e patrimoniali di un nucleo familiare e ha validità dal momento della presentazione e fino al 31 dicembre successivo. L’importo del bonus sarà modulato in funzione della numerosità del nucleo familiare:

◼ 500 euro per nucleo composto da tre o più persone;

◼ 300 euro da due persone;

◼ 150 euro da una persona.

Per maggiori informazioni su come ottenere la DSU e calcolare l’ISEE si può accedere al link https://servizi2.inps.it/servizi/IseePrecompilato/home.aspx del sito INPS.

COME FUNZIONA

Il bonus può essere richiesto ed erogato esclusivamente in forma digitale. Per ottenerlo è necessario che un componente del nucleo familiare sia in possesso di un’identità digitale SPID (Sistema Pubblico di Identità Digitale) o CIE 3.0 (Carta d’Identita Elettonica). Al momento della richiesta del bonus, infatti, si dovranno inserire le credenziali SPID e successivamente fornire l’Isee. Per ottenere l’identità Spid o CIE, seguire i link:

https://www.spid.gov.it/richiedi-spid

https://www.cartaidentita.interno.gov.it/?s=CIE+3.0

DAL LATO DEL CITTADINO/FRUITORE

Il Bonus Vacanze si può richiedere dal 1° luglio al 31 dicembre 2020 tramite l’app IO, l’applicazione dei servizi pubblici, scaricabile gratuitamente dagli store digitali https://io.italia.it/bonus-vacanze/. Ove necessitasse assistenza, si può consultare il link: https://www.agenziaentrate.gov.it/portale/web/guest/bonus-vacanze-assistenza

Il Bonus attribuito al nucleo familiare sarà identificato da un codice univoco, a cui sarà associato anche un QR code che non è obbligatorio stampare purché sia reso sempre disponibile a richiesta, sullo smartphone. Difatti basterà comunicarlo all’albergatore, insieme al codice fiscale, quando si dovrà pagare il soggiorno direttamente presso la struttura alberghiera. Il bonus spetta per i soggiorni in relazione ai quali almeno un giorno ricade nel periodo 1/7 – 31/12/2020.

DAL LATO DELL’OPERATORE TURISTICO

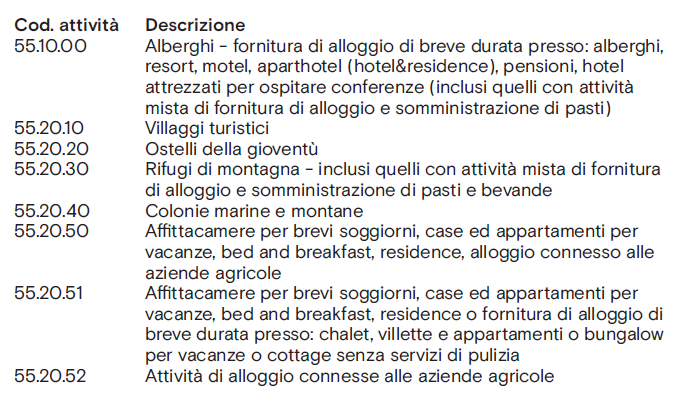

Gli operatori turistici che possono aderire all’iniziativa sono quelli che operano in settori specifici, contraddistinti dagli Ateco Istat indicati nel box seguente, incluse le strutture a carattere stagionale e in regola con i titoli prescritti dalla normativa nazionale e regionale per il turismo:

L’operatore turistico deve inizialmente promuovere il fatto che la sua struttura aderisce all’iniziativa, magari pubblicizzandolo sul sito o con altri mezzi. Successivamente, al momento dell’incasso del corrispettivo dovuto per il servizio reso, dovrà acquisire il codice univoco (o il QR-code) ed inserirlo, unitamente al codice fiscale dell’intestatario del documento di spesa e all’importo del corrispettivo dovuto, in un’apposita procedura web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate. In esito alla verifica dello stato di validità dell’agevolazione e dell’importo massimo dello sconto applicabile, il fornitore confermerà a sistema, l’applicazione dello sconto e da questo momento l’agevolazione si intenderà interamente utilizzata senza ulteriore fruizione da parte di altro componente del nucleo familiare. L’Agenzia delle Entrate trasmetterà le informazioni relative all’utilizzo dello sconto a PagoPA S.p.A. e il cliente/fruitore sarà informato dall’App IO, con apposito messaggio, dell’avvenuta fruizione dello sconto e della data di utilizzo. Le stesse informazioni saranno rese disponibili in consultazione all’interno di un’apposita sezione del cassetto fiscale del soggetto che ha utilizzato lo sconto. Lo sconto all’albergatore verrà rimborsato sotto forma di credito d’imposta utilizzabile, senza limiti di importo, in compensazione mediante il modello F24 col codice tributo 6915, ovvero cedibile anche a istituti di credito.

CASO PARTICOLARE DI ACQUISTO PRESSO AGENZIA VIAGGI O TOUR OPERATOR

È molto probabile che l’acquisto possa avvenire con l’intervento/intermediazione di un’agenzia viaggio/tour operator: è onere di quest’ultimo assicurare l’espletamento della procedura telematica, comunicando al fornitore del servizio turistico (albergatore) il codice univoco/QR-code, unitamente al codice fiscale dell’intestatario della fattura/documento commerciale o scontrino/ricevuta fiscale e all’importo del corrispettivo dovuto al fine del relativo inserimento nella specifica procedura web. Potrà anche capitare che il fornitore del servizio turistico (es.albergatore) diverso da una ditta individuale, potrà incaricare l’intermediario (utilizzando gli specifici servizi telematici dell’Agenzia) ad operare, in suo nome e per conto, nella predetta procedura web. In entrambi i casi, il documento di spesa va emesso in nome e per conto del fornitore del servizio turistico, come previsto dalla legge Iva. Segnaliamo che la fatturazione in nome e per conto dovrà essere permessa dal fornitore del servizio turistico nei modi più consoni, a mezzo lettera o con clausola contrattuale.

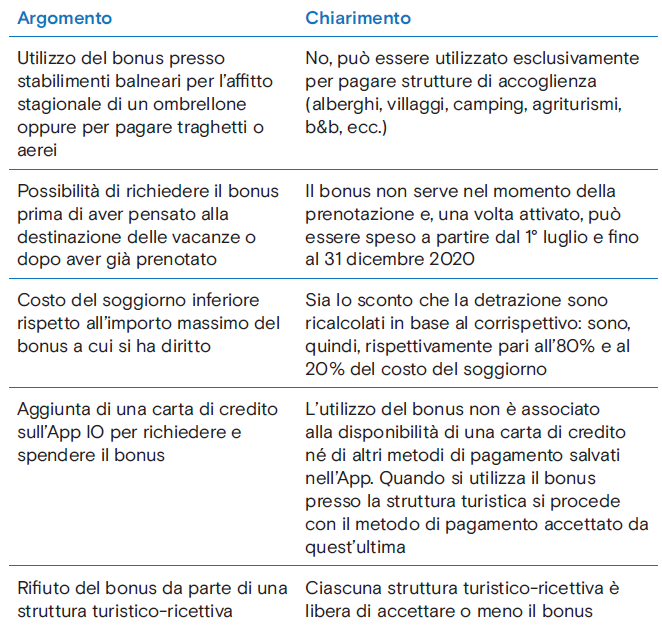

FAQ DEL MINISTERO

Il Ministero ha diramato alcune Faq per rispondere ad alcuni dubbi degli operatori, e che si indicano di seguito:

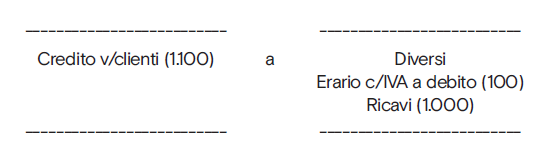

RISVOLTI CONTABILI

L’albergatore emetterà fattura e verserà l’Iva sull’importo totale, a prescindere del fatto che il 20% sarà fruibile dal cliente con la detrazione fiscale. Segue un esempio in cui si ipotizza la vendita di un soggiorno in hotel del valore di 1000 euro cui corrisponde un credito di imposta di 240 euro (pari all’80% di 300 euro). Le scritture saranno:

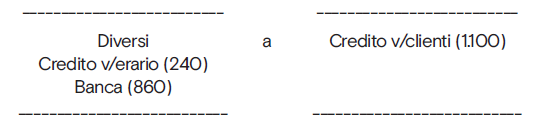

All’atto dell’incasso, si avrà:

L’operatore turistico successivamente potrà

1. utilizzare in compensazione il credito come di seguito:

2. cederlo a Banche e istituti finanziari, per cui si avrà la scrittura seguente:

Per ulteriori approfondimenti, oltre alla Circ. 18 del 3 luglio 2020, è possibile visitare il sito al link seguente: https://www.agenziaentrate.gov.it/portale/web/guest/bonus-vacanze1

DETRAZIONE IN DICHIARAZIONE 2021

La detrazione del 20% che sarà inserita automaticamente nella dichiarazione precompilata, sarà utilizzabile solo dall’intestatario della fattura/scontrino, che potrà essere anche diverso dal soggetto richiedente. Ne segue che se la fattura è intestata ad un familiare a carico di un altro soggetto, la detrazione spetterà a quest’ultimo solo se appartenente al medesimo nucleo familiare Isee. Si sottolinea, tra l’altro che, il contribuente ha diritto alla detrazione del 20% del credito spettante anche nel caso in cui il fornitore/albergatore non intenda riconoscere lo sconto in fattura: al ricorrere di questa fattispecie, tuttavia, è sempre necessario che la fattura elettronica (o documento commerciale, scontrino/ricevuta fiscale) emessa dal fornitore sia intestata al soggetto che intende fruire della detrazione.

CONSIDERAZIONI FINALI

Come detto, il fine del Legislatore è encomiabile. La farraginosità della procedura che obbliga ad uno sforzo informatico non indifferente per gli operatori del settore e per i fruitori, potrebbe far desistere dall’utilizzarlo. Speriamo in uno snellimento procedurale, come richiesto da molti operatori, oltre ad un’estensione temporale che vada oltre il 31/12/20, dato che il settore turismo ha bisogno di aiuti consistenti per riprendersi.

Il dr. Walter Pugliese risponde alle domande inoltrate a: info@studiowpugliese.it che verranno pubblicate sui prossimi numeri del mensile. Chi volesse inviare le domande autorizza MIXER a pubblicare i suoi riferimenti (nome, cognome, indirizzo e-mail) a meno di esplicita richiesta contraria.

Il dr. Walter Pugliese risponde alle domande inoltrate a: info@studiowpugliese.it che verranno pubblicate sui prossimi numeri del mensile. Chi volesse inviare le domande autorizza MIXER a pubblicare i suoi riferimenti (nome, cognome, indirizzo e-mail) a meno di esplicita richiesta contraria.

tel. 02/36755000 / fax 02/83428751

info@studiowpugliese.it

Se l'articolo ti è piaciuto rimani in contatto con noi sui nostri canali social seguendoci su:

Oppure rimani sempre aggiornato sul mondo del fuori casa iscrivendoti alla nostra newsletter!

POTREBBERO INTERESSARTI ANCHE

30/01/2026

Il 2026 si apre all’insegna di una novità di grande rilievo per Col Vetoraz, che arricchisce la propria linea di produzione con il Distillato d’Uva.Parliamo di un prodotto...

30/01/2026

Cosa può insegnarci una cassetta di cottura sulla trasformazione sociale? Come si traduce un gesto apparentemente minimo in leva di cambiamento collettivo? Di questo tema si è occupata la tavola...

29/01/2026

Inizia a febbraio 2026 l’importazione in esclusiva per il territorio italiano che Brewrise farà delle specialità della Brasserie Dupont, storico birrificio belga, icona della Vallonia e...

29/01/2026

Si avvicina sempre di più IEI Connect previsto per il 25 febbraio a Milano presso Excelsior Hotel Gallia. Nell’evento l’Istituto Espresso Italiano (IEI) offrirà momento di confronto e...

Stuzzica i sensi e la curiosità L’Oro delle Langhe, il nuovo drink di Barbara Galliano, barlady di Retrò Not a Traditional Bar a Dogliani, Cn, che esalta la nocciola, prelibato vanto del suo...

Durante la ventesima sessione del Comitato intergovernativo per la salvaguardia del patrimonio culturale immateriale, tenutasi a Nuova Delhi, l’Unesco ha ufficialmente iscritto il dossier “La...

A cura di Fabio Verona

Un’immagine più moderna e una gamma più funzionale con i tre brand Divine Creazioni, Fiordiprimi e il nuovo Pastificio Bacchini. Surgital inizia il 2026 con un cambiamento di veste che...

Un’immagine più moderna e una gamma più funzionale con i tre brand Divine Creazioni, Fiordiprimi e il nuovo Pastificio Bacchini. Surgital inizia il 2026 con un cambiamento di veste che...

Dove, come e cosa mangeremo nel nuovo anno? Come cambierà il nostro modo di vivere la ristorazione? Come ogni anno (QUI i trend del 2025) Rational ha individuato le tendenze del comparto food per i...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante...

Il Lunedì di Mixer è tornato. Ogni settimana un appuntamento fisso con le ricette (e i consigli) di Giacomo Fiume, founder di The World of Distillery, oltre che del ristorante Osteria San Giovanni...

È andata all'amaro Amara la medaglia d'oro della Spirits Selection del Concours Mondial de Bruxelles: il riconoscimento, ottenuto a due anni di distanza da quello al World Liqueur Awards, è frutto...

I NOSTRI PORTALI

Quine srl

Direzione, amministrazione, redazione, pubblicità

Tel. +39 02 864105 | Fax +39 02 72016740 | P.I.: 13002100157

©2026 - Tutti i diritti riservati - Responsabile della protezione dati: dpo@lswr.it

Privacy Policy

.png "Quando i vostri ospiti si sentono bene, tornano sorridenti")