53

SETTEMBRE/OTTOBRE 2014

al contrario i greci sono in un contesto

deflattivo.

Il calo complessivo del Largo Consumo

in termini di volumi è pari al -0,7% nell’a-

limentare e nel drug al -0,8% (vengono

considerate solo le categorie incluse nel

presente studio). Le categorie con il mag-

gior incremento di prezzo medio sono il

petcare, le bevande alcoliche e i surgelati.

L’inflazione ha portato ad un incremento

delle vendite a valore dell’1% nel Food

(pari a 2,7 miliardi di euro nei paesi qui

analizzati). Al contrario le vendite del

Non Food sono in contrazione (-0,3%,

pari cioè a 219 miliardi di Euro).

Nel reparto del cura persona il proble-

ma della marginalità è molto sentito,

anche perché le attività promozionali

sono in continuo aumento (con gran-

di investimenti correlati) e, nonostante

ciò, spesso i prodotti non sono percepiti

come essenziali dal consumatore e non

vengono acquistati. Secondo la Commis-

sione Europea, la ripresa sarà modesta

quest’anno e possiamo auspicare un vero

è proprio rilancio dei consumi solo per

il 2015 quando produttori e distributo-

ri riusciranno forse a ridurre l’attività

promozionale e ad aumentare i ritorni

in termini di marginalità.

Promozioni = Vendite?

Non necessariamente.

Il livello delle promozioni in tutta Euro-

pa è aumentato dello 0,8% ma i volumi

flettono dello 0,7%.

L’eccessivo affidamento alla leva pro-

mozionale, che probabilmente ha avuto

effetti negativi sul settore alimentare del

Regno Unito, negli ultimi anni sembra ri-

petersi in altri paesi. InOlanda si registra

un incremento dei volumi commercia-

lizzati in condizione promozionale pari

all’8,2% in soli 12 mesi, il livello più alto

degli ultimi 10 anni. In Italia si è verifi-

cato un aumento del 3,6% delle offerte.

Nonostante ciò, i volumi sono calati in

entrambi i paesi, rispettivamente del 2,9%

e dell’1,8%.

L’esperienza negativa degli ultimi anni,

ha fatto sì che le attività promozionali nel

Regno Unito si stiano riducendo (-0,6%)

e anche lo sconto medio è in calo; gli

operatori considerano diverse leve del

marketingmix per attrarre i consumatori

ormai troppo abituati alle offerte.

Inquestopaese infatti le promozioni han-

no raggiunto un livello di saturazione.

La profondità di sconto in UK ammonta

a circa il 26% (1 prodotto su 4 viene

commercializzato in promo) - come

¬

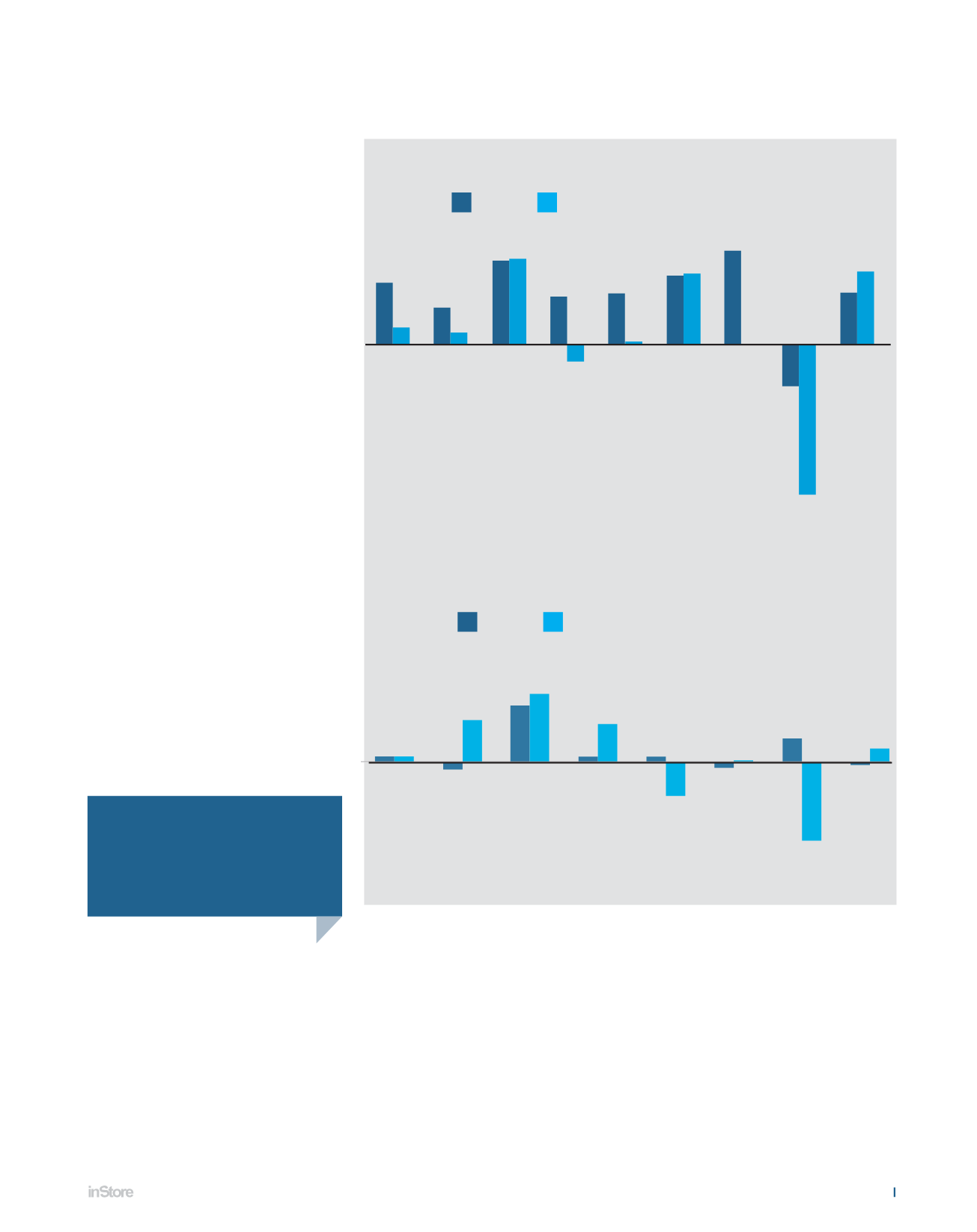

-0,7%

CAO DEI VOLUMI

NELL’ALIMENTARE

TREND DEI PREZZI NEI PAESI

VARIAZIONE % DEL TOTALE MERCATO ANNO SU ANNO

+1,4% +0,9% +2,2% +1,0% +1,2% +1,9% +2,0% - 1,9% +1,4%

Totale Europa Francia

Olanda

Italia

Spagna Regno Unito Germania Grecia

US*

TREND DEI VOLUMI VENDUTI IN PROMO NEI PAESI

VARIAZIONE % DEL TOTALE MERCATO ANNO SU ANNO

+0,8%

+0,2%

+8,2%

+3,6%

+0,7%

- 0,6%

+1,2%

+0,0%

Totale Europa Francia

Olanda

Italia

Spagna Regno Unito Germania

US*

Total Food

Total Non Food

Total Food

Total Non Food

*Unit Sales

*Unit Sales