50

SETTEMBRE/OTTOBRE 2014

LA TENUTA DEL BELOW THE LINE

La tv si conferma la regina

Del tutto stabili sono, per contro, i numeri

che fotografano la ripartizione dei budget

per mezzo. In questo caso, notaDal Sasso,

«la TV resta largamente il preferito dalle

imprese del Largo Consumo per la sua

capacità di contattare una platea molto

vasta ed eterogenea. Prova ne è il fatto

che lo scorso anno qui si è concentrato

l’84% dei budget riservati alla pubblicità

da questo settore, una percentuale di gran

lungamaggiorerispettoaquellarilevatanel

totalemercato adv, stimata intorno al 50%».

Meno significativi rispetto al trend globale

sono invece i numeri relativi a internet.

«Nel 2013 - dice ancora Dal Sasso - la spesa

indirizzata al web ha rappresentato il 3%

dei budget stanziati in adv dal Largo Con-

sumo. Un valore ancora limitato, anche se

in continua crescita: negli ultimi tre anni è

infattiquasiraddoppiato,superandolaquo-

ta dei quotidiani e avvicinandosi a quella

dei periodici. La rete sta infatti erodendo

risorse ai mezzi utilizzati in modo comple-

mentare rispetto alla tv che, invece, non

penso correrà il rischio di vedersi sottrarre

capitali dall’universo digitale».

Cosa ci attende?

In uno scenario così complesso è difficile

fare previsioni. «Il Largo Consumo in Ita-

lia è un mercato concentrato - commenta

Dal Sasso -: è sufficiente che una singola

azienda modifichi la propria strategia per

determinare scarti anche nell’ordine di 1

o 2 punti percentuali nel consuntivo degli

investimenti pubblicitari del settore. E non

è un mistero che oggi il tasso di variabilità

delle politiche di comunicazione sia molto

alto. Occorre poi aggiungere che numerosi

player di questo comparto rispondono alle

direttive di head quarter internazionali, i

quali non di rado dirottano i budget verso

Paesi ritenuti più interessanti del nostro

sotto il profilo dei consumi». Come dire

che è opportuno raffreddare le speranze e

non cedere a facili entusiasmi. «A meno di

accadimenti inaspettati e imprevedibili in

positivo - conclude Dal Sasso - sarà difficile

che il mercato pubblicitario termini l’anno

in pareggio».

S

INVESTIMENTI PUBBLICITARI

S

e la pubblicità tradizionale

complessivamente fatica ancora

a riprendersi da un triennio

horribilis, non altrettanto sembra valere

per il variegato mondo del below the

line, un termine “ombrello” sotto cui

confluiscono attività molto diverse

tra loro, che spaziano dal direct

marketing alle promozioni, dagli eventi

alle sponsorizzazioni passando per

relazioni pubbliche e marketing online.

Un mosaico così articolato da aver

determinato non pochi problemi al

monitoraggio del comparto: dal 2011

infatti non sono più disponibili dati che ne

segnalino l’andamento complessivo. «Si

tratta di un settore ampio e trasversale

- afferma Giovanna Maggioni, direttore

generale di Upa, l’associazione cui

fanno capo le aziende che investono

in adv - nel quale diventa complesso

procedere a classificazioni univoche: non

è sempre agevole, per esempio, attribuire

correttamente le iniziative di branded

content o ancora quegli eventi - penso

al recente Coca-Cola Summer Festival -

che diventano vere e proprie trasmissioni

televisive. A questo si aggiunga che ogni

azienda colloca le attività di below the

line sotto voci diverse dal punto di vista

gestionale. Da qui, dunque, la difficoltà

incontrata nella rilevazione della spesa

effettuata in questo ambito». Spesa che,

seppur in assenza di dati certi, sembra

avere comunque sofferto la crisi in misura

minore rispetto alla comunicazione

veicolata sui mezzi classici. «Stando a

quanto posso constatare sulla scorta

delle indicazioni dei nostri associati -

sostiene Maggioni -, il btl è cresciuto

più della pubblicità tradizionale e non

dovrebbe avere perso molto terreno

rispetto al giro d’affari registrato nel 2011,

stimato in oltre 10 miliardi di euro». In

questo scenario, va tuttavia segnalato

che le tre aree dimensionalmente più

rilevanti del settore si stanno muovendo

in modo differente. «Bene stanno

facendo le promozioni - rileva ancora

Maggioni -, soprattutto quelle effettuate

attraverso i social network come pure

quelle comunicate attraverso i siti delle

aziende, che sempre più spesso stanno

diventando editori di se stesse. E dopo

qualche anno di pausa, anche gli eventi

sembrano oggi essere tornati in auge,

complice l’avvento di nuovi strumenti di

misurazione del roi. Note meno positive

giungono invece dalle sponsorizzazioni,

penalizzate da una battuta d’arresto

riscontrata soprattutto sul fronte

culturale, dove le aziende incontrano

significativi ostacoli nel rapporto con gli

Enti Pubblici».

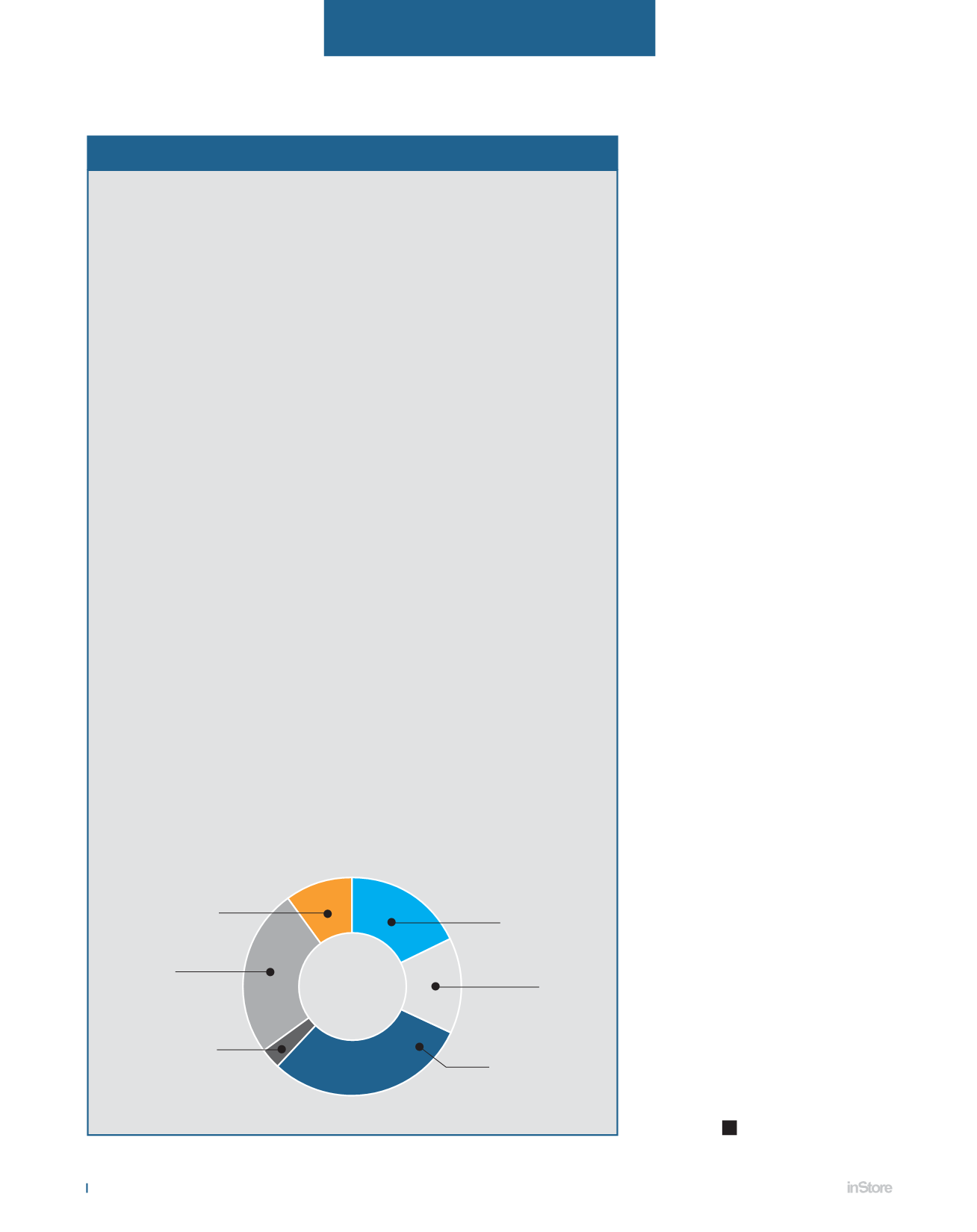

BELOW THE LINE

IL PESO DEGLI INVESTIMENTI PUBBLICITARI PER CATEGORIA

EVENTI

RELAZIONI

PUBBLICHE

SPONSORIZZAZIONI

PROMOZIONI

WEB

MARKETING

DIRECT

MARKETING

10%

25%

3%

18%

14%

30%

Fonte: “Osservatorio sulla Pubblicità”, Gfk Eurisko per Agcom