BEVERAGE & GROCERY

49

ricali e centri urbani siano punto di

riferimento privilegiati per il 94% e

per l’86%degli intervistati, che han-

no un profilo essenzialmente simile:

sono maggiormente utilizzati da chi

hameno di 65 anni rispetto agli over

65, con una omogenea ripartizione

per classi di reddito, mentre gli

outlet e i parchi commerciali sono

più utilizzti al crescere del reddito.

Le differenze le fa il contesto geo-

grafico: se a Milano e Catania sono

più frequentati i centri commerciali,

a Roma lo è il centro urbano, anche

se all’interno di una stessa piazza,

come Milano, la frequentazione dei

centri commerciali cresce man ma-

no che ci si allontana dal centro.La

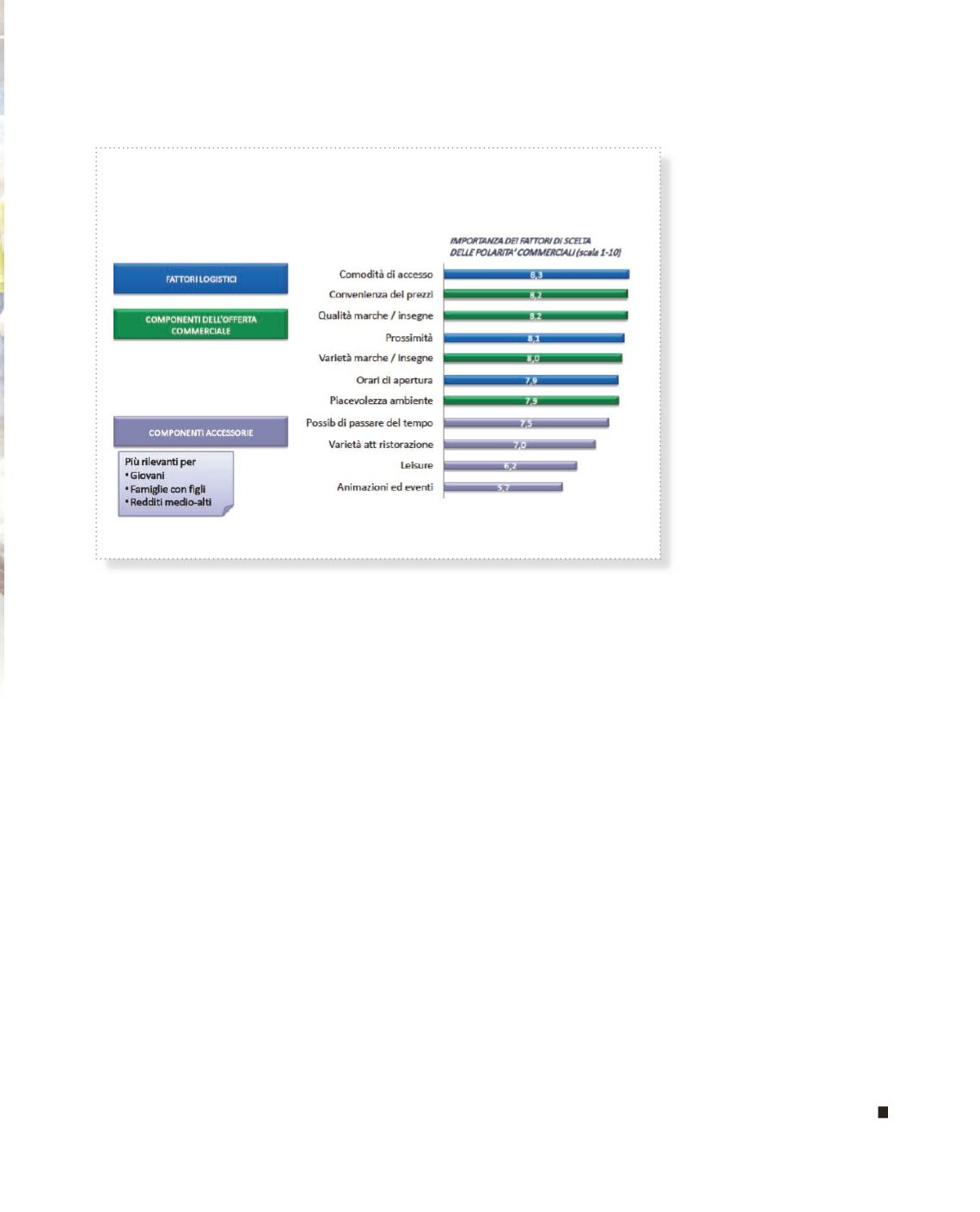

sceltadellapolarità, poi, dipendedai

fattori logistici e dalle componenti

dell’offerta commerciale. Così, co-

me prevedibile, comodità di acces-

so, convenienza dei prezzi e qualità

delle marche e delle insegne sono

al primo posto tra i fattori di scelta.

«Nell’insieme il sistema di offerta

commerciale – annota Massimo

Viganò di Trade Lab - non presenta

punti di debolezza. Qualche proble-

ma inpiùsi hacon lecomponenti ac-

cessorie che riguardano il leisure, le

animazioni ed eventi e la possibilità

di passare del tempo, tutti elementi

rilevanti per i più giovani, le fami-

glie con figli e con reddito più alto».

Senericavachepericentricommer-

ciali le opportunità risiedono in una

minore omologazione e in unamag-

giore attenzione alle componenti

accessorie per i giovani, per i centri

urbani in comodità di accesso, con-

venienza, orari di apertura e ancora

focalizzazione sulle componenti

accessorie per i più giovani e per

Internet nel recupero della dimen-

sione emozionale e nella maggiore

fruibilità per i meno giovani.

La raccolta

delle informazioni

Quanto alle modalità informative,

il giro per i negozi è la principale

fonte (75%), anche se le differenze

emergono per le diverse tipologie

di prodotto: se la visita ai negozi è la

norma per abbigliamenti e cura per-

sona (mediamente il 90%), nel caso

degli alimentari ha un ruolo signifi-

cativo anche il volantino (20,4%),

nell’elettronica di consumo e nella

telefonia aumenta il peso di Internet

(28% e 22% rispettivaente), mentre

neibeniperlacasac’èspazioperuna

varietà di fonti d’informazione.

Relativamente agli acquisti, i con-

sumatori continuano a preferire i

negozi fisici, con differenze sia a

livello geografico sia per tipologie

di prodotto. La conclusione è che le

polarità commerciali non segmenta-

no: i tre quarti degli intervistati sono

multipolari utilizzando almeno due

delle tre polarità più diffuse (centri

commerciali, centri urbani e com-

mercio diffuso).

«Concentrare l’attenzione sul

proprio formato o sul proprio bu-

siness – conclude Viganò – non

consente di cogliere appieno le

complesse dinamiche competitive

e, anche letto attraverso il siste-

ma delle polarità commerciali,

siamo di fronte a un consumato-

re diverso anno dopo anno».

B

E il cambiamento deve coinvolgere

tutta la filiera.

Anche l’industria di marca, la più

forte, dovrà decidere quale ruolo as-

sumere, come organizzare la propria

presenza nelle polarità rilevanti.

Le polarità fisiche, dal canto loro,

hanno la necessità di un posiziona-

mento definito nel proprio territorio

per attrarre insegne coerenti con il

proprio posizionamento ed essere

un’alternativa di shopping».

Componenti

accessorie

Da queste premesse è stato condotto

da Trade Lab il primo Osservatorio

sulle Polarità commerciali su un

campione di 3.000 responsabili di

acquisto in tre aree (Milano, Roma

Catania) con piena accessibilità alle

polarità considerate (centri commer-

ciali, centri urbani, parchi commer-

ciali e factoryoutlet, più il commercio

diffuso) che ha confermato le com-

plesse dinamiche competitive che

sottendono all’offerta commerciale

e al comportamento dei consumatori.

Da un punto di vista socio-demogra-

fico si evidenzia come centri comme-

LA SCELTA DELLA POLARITÀ: FATTORI LOGISTICI E

COMPONENTI DELL’OFFERTA COMMERCIALE

Fonte: TradeLab