BEVERAGE & GROCERY

31

di sostituzione tra la chiusura di negozi

più piccoli (mediamente <800 mq) e

l’apertura di negozi più grandi (media-

mente >1300 mq).

Il ruolo del Discount

E il Discount? È indubbio che questo

canale storicamente caratterizzato

da uno sviluppo ciclico - con fasi di

forte crescita e fasi di relativa staticità

– presenti peculiarità che avrebbero

dovuto renderlo il negozio “ideale”

nell’attuale congiuntura economica,

caratterizzata da un modello di spesa

maggiormente rivolto al risparmio ed

un comportamento teso alla ricerca

del prezzo più basso in assoluto.

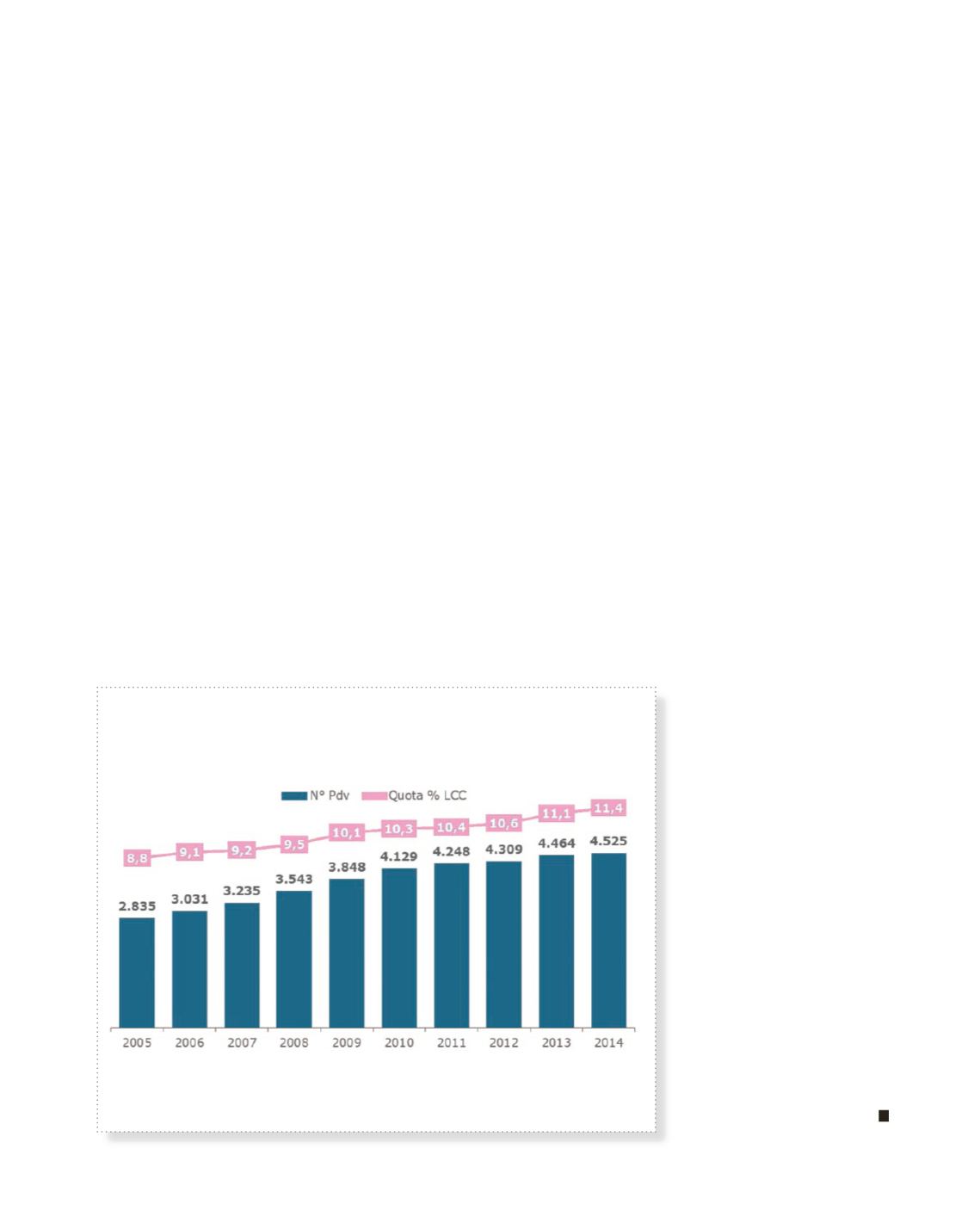

In effetti dal 2005 ad oggi l’universo

dei Discount è aumentato di ben

1.690 punti di vendita (grafico in

basso), il che significa che in dieci

anni la numerica del canale è cre-

sciuta di quasi il 60%: uno sviluppo

enorme, sicuramente superiore a

quello che hanno registrato nello

stesso periodo tutti gli altri canali.

Va detto che nell’ultimo semestre

la crescita della rete Discount si è

comunque attestata su tassi di svi-

luppo più contenuti e stabili, fino a

scendere al +1,4% (corrispondente

ad un saldo tra aperture e chiusure

di +61 negozi) tra giugno 2013 e

gennaio 2014. L’enorme aumento in

numerica si è tradotto ovviamente in

un cospicuo sviluppo della quota di

mercato del canale a danno del resto

della GDO, anche se in proporzione

minore rispetto all’ampliamento

della rete di vendita: una crescita di

“soli” 2,6 punti percentuale in 10

anni, pari ad un aumento di un terzo

dell’importanza del Discount nel

giro di un decennio. Si diceva del

Discount come negozio “ideale”,

con un andamento non più ciclico

ma bensì con un ruolo - finalmente

definito e consolidato - di punto ven-

dita abituale per la spesa quotidiana

(freschi, pane, ortofrutta, latticini)

per una fetta di consumatori stabile

nel tempo: eppure anche il trend di

crescita delle vendite del Discount

mostra un forte rallentamento negli

ultimi mesi.

Questo fenomeno potrebbe signi-

ficare una sospensione della “di-

scountizzazione” dei consumi, so-

prattutto perché viene a verificarsi

contemporaneamente ad altri feno-

meni di eguale tendenza:

• il rallentamento dello sviluppo

dellaMarcaDelDistributore rispetto

a quello dell’Industria di Marca, a

partire dalla fine del 2013;

• il trend negativo dei prodotti di fa-

scia di “Primo Prezzo” durante tutto

l’ultimo anno;

• un effetto di “trading up” nell’ul-

timo semestre, con il valore medio

del Carrello della Spesa cresciuto

a ritmo più accelerato rispetto alla

crescita dell’Inflazione (congiuntura

che non si presentava dalla primave-

ra 2011).

Conclusioni

Nel corso del 2014 sarà interessante

verificare se verranno confermate:

• da una parte, la propensione sia

della Domanda (i consumatori) sia

dell’Offerta (le Insegne della GDO)

amantenere alto l’interesseper il for-

mat Superstore, che unisce un’am-

piezza di offertamaggiore rispetto ai

canalidiProssimitàedunaminor“di-

spersione” rispetto agli Ipermercati;

• dall’altra, il trade off tra la conclu-

sione dell’ennesimo ciclo di svilup-

podelDiscount ed il consolidamento

sia della sua quota di mercato sia del

suo ruolo, svincolandosi dalle carat-

teristichedicanale“rifugio”durantei

periodi di contrazione economica.

B

L’EVOLUZIONE DEI DISCOUNT:

PUNTI VENDITA E QUOTA LCC

Fonte: IRI TopTrade – 01 gennaio 2014

Dal 2005 ad oggi l’universo

dei Discount è aumentato di ben

1.690 punti di vendita