30

beverage & grocery

tutto da Mezzogiorno (Campania,

Puglia, Calabria, Sicilia e Sardegna).

L’introduzione di vini tipici negli

assortimenti della Gdo richiederà non

solo specifici investimenti di comuni-

cazione nei punti di vendita, ma anche

un profondo rinnovamento culturale

da parte delle aziende produttrici. In

campo alimentare, infatti, il concetto di

tipicitàsiriferisceormaiaprodottilocali

in grado di acquisire notorietà su scala

globaleequestocambiamentointeressa

anche il settore vitivinicolo. La sfida, in

altri termini, è riuscire a superare l’anti-

nomia tra globale e locale, cercando di

promuovere su più ampia scala l’uni-

cità di vini che sono frutto di originali

filosofie produttive unite all’utilizzo di

varietà autoctone e alla provenienza da

territori ancora non sufficientemente

noti. In questo la Gdo potrebbe giocare

un ruolo molto importante anche sui

mercati esteri, dando ai nostri vini

tipici maggiori opportunità di afferma-

zione grazie all’impiego di moderne

logiche distributive e comunicative.

B

cinare al vino nuovi consumatori, ma

alla fine il risultatoè statoquellodi ot-

tenere una tendenziale omologazione

dell’offerta. La reazione opposta non

sièfattaattendere,eiconsumatoriita-

liani stanno mostrando una crescente

attenzione e curiosità nei confronti di

vini concaratteristicheorganolettiche

più originali, ottenuti vinificando va-

rietà di uve autoctone (in sostituzione

dei soliti Cabernet Sauvignon e/o

Merlot) e con un utilizzo meno inva-

sivo del legno in fase di affinamento.

Tra l’altro questi ultimi vini hanno

spesso un processo produttivo meno

costoso dei precedenti, e possono

dunque presentarsi sul mercato con

un rapporto qualità/prezzo molto più

interessante. Proporre questa tipo-

logia di vini sugli scaffali della Gdo,

tuttavia, non è facile: le catene distri-

butive devono acquisire maggiori

capacità nel selezionare l’offerta, e

investire di più nella comunicazione

nei punti di vendita.

Salubrità

Permoltianniilconcettodisalubritàè

statoassociatoalvinosolodaricerche

medichechemettevanoinluceibene-

fici derivanti da un consumomodera-

tonel contestodi unadieta alimentare

equilibrata. Recentemente, tuttavia,

si sta facendo strada un nuovo modo

di intendere il concetto di salubrità,

che per i consumatori sta diventando

sinonimo di sicurezza e di genuinità,

senzanulla togliereallapiacevolezza.

Per un’azienda commercializzare un

vino salubre significa riuscire a ga-

rantire determinati criteri di gestione

della filiera produttiva, mentre per i

consumatori la salubrità diventa uno

dei possibili criteri di scelta, alternati-

vi/complementari al prezzo. Piùnello

specificooggi ilmercatodel vinopuò

interpretare il concettodi salubrità se-

guendo un’accezione “sottrattiva” o

in alcuni casi anche “light”. La prima

strada è quella più seguita dai produt-

tori che possono decidere di ridurre/

eliminare la quantità di conservanti

(il principale dei quali è la solforosa)

odi pesticidi residui presenti nel vino.

A questo proposito il problema è che

sul mercato il consumatore si trova

oggi davanti a una proliferazione di

marchi, che spaziano da moltepli-

ci modi di intendere il concetto di

sostenibilità fino all’applicazione

di complessi protocolli biologici e

biodinamici. Una seconda interpreta-

zione può invece portare le aziende a

produrrevini a ridotto tenorealcolico,

e indirettamente anche con meno

zuccheri e calorie.

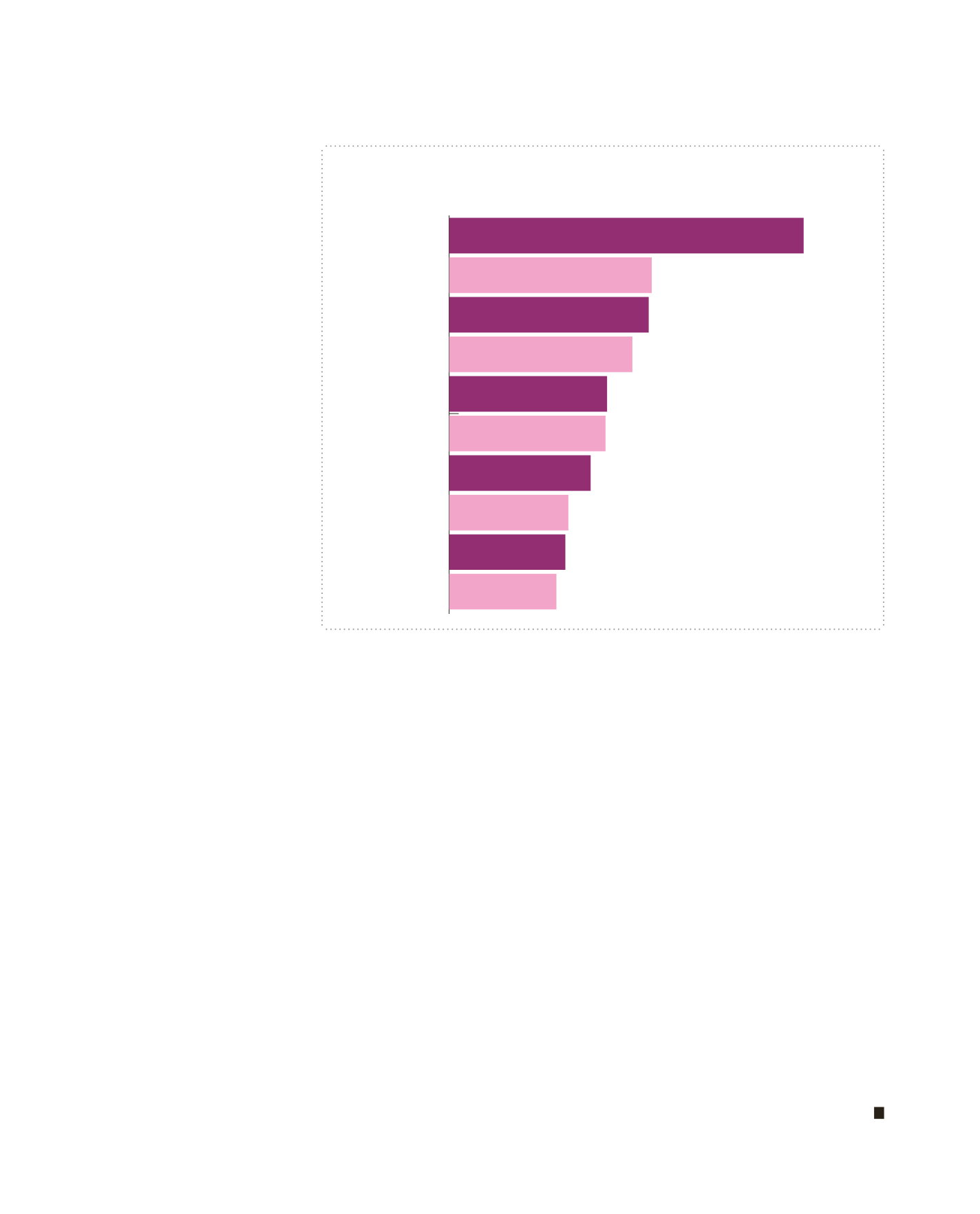

Tipicità

L’interessecrescentedeiconsumatori

nei confronti dei prodotti tipici si ma-

nifestanel repartovini soprattuttocon

l’aumento di vendite di etichette pro-

dotteconvarietàautoctone(esemplari

a questoproposito i casi del Pecorino,

del Pignoletto e del Grillo). Nei pros-

simi anni la Gdo potrebbe cavalcare

tale interesse anche cominciando a

valorizzare maggiormente una serie

di denominazioni d’origine consi-

derate “minori”, provenienti soprat-

sullo scaffale

classifica delle denominazioni in bottigliada 75 cl

con la maggior crescita a volume*

23,8

13,6

13,5

12,3

10,6

10,5

9,5

8,0

7,8

7,2

Pecorino

(Abruzzo, Marche)

Pignoletto

(Emilia Romagna)

Grillo

(Sicilia)

Traminer

(trentino A.A.)

Falanghina

(Campania)

Negroamaro

(Puglia)

Bonarda

(Lombardia)

Sauvignon

(Inernazionale)

RossodiMontalcino

(Toscana)

Teroldego

(Trentino A.A.)

Fonte:Infoscan Census®: totale Italia

Ipermercati+Supermercati+Libero

Servizio Piccolo - Anno 2012

*Tipologie in bottiglia da 75cl con

fatturato> 3 mio€

-0,2%

il trend a volume

del Lambrusco

che, insieme con il

Chianti, è il vino a

Denominazione più

venduto in Gdo nel

2012 - fonte IRI

38,6%

è la quota a

valore dei primi

quindici vini a

denominazione più

venduti sul totale

delle vendite di

vino in Gdo nel

2012 - fonte IRI