50 / 84

50 / 84

48

NOVEMBRE/DICEMBRE 2014

COMODITÀ, PREZZO E QUALITÀ

RETAIL/FORMATI

Comodità = prossimità

Quando parlano di comodità gli inter-

nauti valutano soprattutto il tempo che

devono dedicare alla spesa: minore è il

tempo necessario, maggiormente como-

do è giudicato il punto vendita.

È quindi la vicinanza del pdv a giocare un

ruolo fondamentale, seguita dall’affolla-

mento: requisiti, questi, che penalizzano

Megastore/Iper (4/10).

Parcheggi sovradimensionati, casse pre-

ferenziali e/o automatiche/self service,

possibilità di fare la spesa con l’agevola-

zione della tecnologia (lettori dei prezzi,

utilizzo di app per smart phone), orari di

apertura prolungati ed aperture festive,

non bastano ad accrescere la comodità

dei grandi formati, ma sono solo pallia-

tivi rispetto al doversi recare “lontano

da casa” per fare la spesa alimentare.

In quest’ottica è da considerare ottimo il

piazzamento ottenuto dai Supermercati

(7/10). Premiati dalla capillarità i Mini-

market (8/10), con riferimento in parti-

colare a quelli appartenenti alle insegne.

Ovviamente eccelle il negozio “sotto

casa” (9/10).

Il Mercato all’aperto (5/10) è criticato

soprattutto per la cadenza quasi sempre

settimanale e quello al coperto (6/10) per

la scarsa diffusione. Posto uguale a 100

il totale dei pareri multipli analizzati,

quelli riguardanti la comodità sono il 21%.

La somma dei voti Prezzo + Comodità

premia i Supermercati (15/20), seguiti dai

Minimarket (14/20) e fa risalire, grazie

al solo Prezzo, dove erano primi, i Me-

gastore (13/20) dall’ultimo posto per la

Comodità, fino al terzo posto.

Se analizziamo insieme i primi 3 Cluster

per numero di pareri intercettati, quindi

per importanza attribuita dagli internauti

agli argomenti da loro stessi trattati, la

somma dei giudizi di Prezzo,Comodità

e Qualità colloca saldamente al primo

posto i Supermercati (23/30) , quindi

troviamo al secondo posto i Negozi pri-

vati/tradizionali (21/30) che superano

di pochissimo, grazie alla qualità e alla

comodità in cui eccellono, nonostante il

pesantissimo 3 nel prezzo, i Minimarket

(20/30) e i Megastore/Iper (20/30).

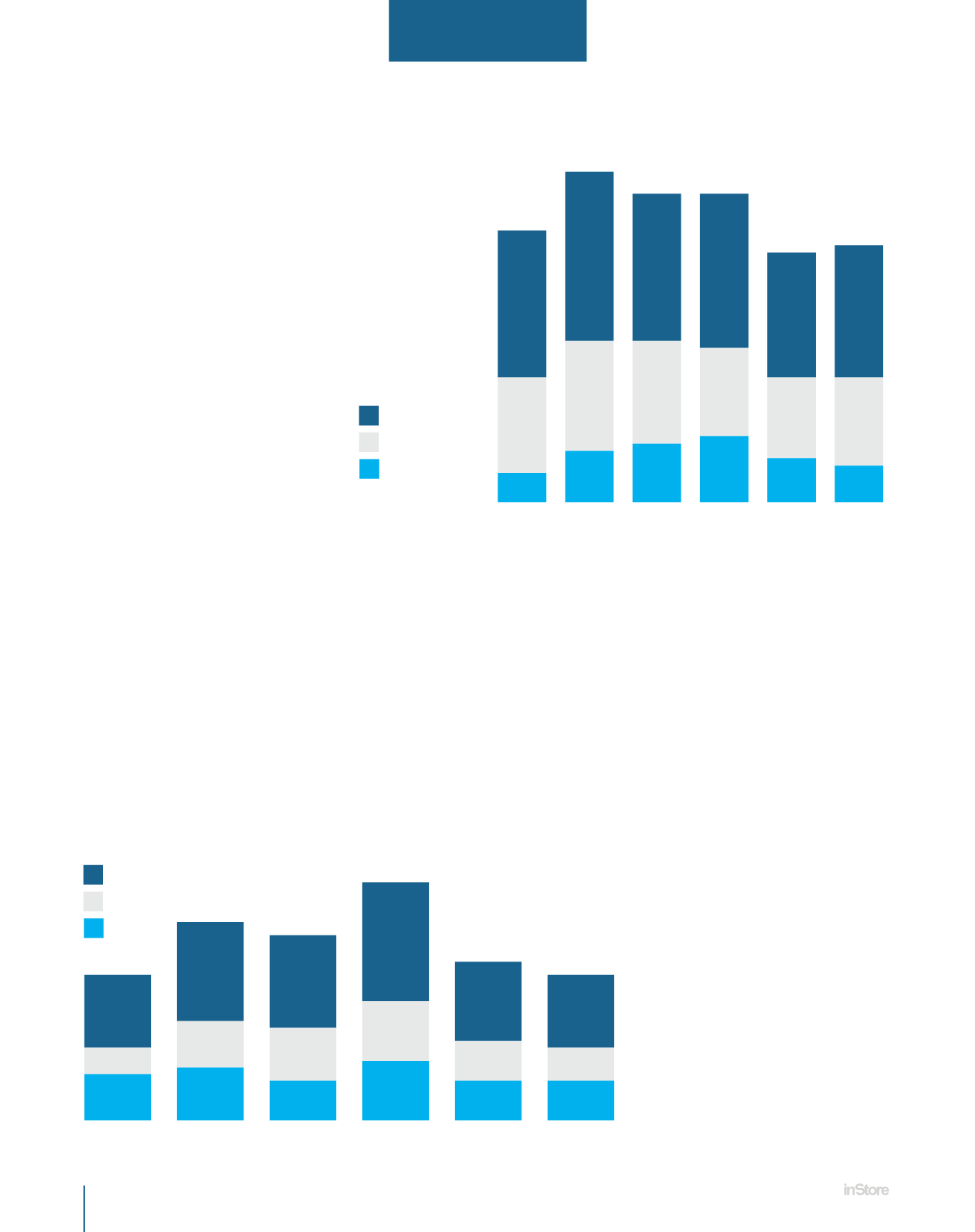

Qualità e comodità

In base all’aggregazione dei pareri per

“qualità-comodità”, escludendo quindi il

fattore prezzo, emerge che i negozi priva-

ti/tradizionali sono l’eccellenza (18/20);

ottimo il piazzamento dei Supermercati

(15/20), seguiti dai Minimarket (14/20);

Meno bene va ai Megastore, per cui il

prezzo era invece un fattore premiante

(9/10), che crollano all’ultimo posto in-

sieme ai Mercati all’aperto (11/20).

MEGASTORE/

IPER

SUPERMERCATI

MINIMARKET

NEGOZI

PRIVATI

MERCATO

COPERTO

MERCATO

APERTO

7

8

6

9

6

6

4

7

8

9

6

5

11

15

14

18

12

11

QUALITÀ E COMODITÀ

13

4

20

23

15

7

14

8

12

9

11

6

12

5

20

21

17

18

MEGASTORE/

IPER

SUPERMERCATI

MINIMARKET

NEGOZI

PRIVATI

MERCATO

COPERTO

MERCATO

APERTO

Qualità + prezzo: chi vince

La somma dei voti qualità + prezzo premia decisamente

Megastore/Iper e Supermercati entrambi con 16/20, (cfr

grafico pag. precedente); al secondo posto, sebbene di-

stanziato, si posiziona il Mercato all’aperto (13/20); terzi

appaiati Minimarket e Negozi privati/tradizionali con la

sufficienza striminzita (12/20), anche se i Negozi privati/

tradizionali sono considerati l’eccellenza per la qualità

(9/10) e sono penalizzati da una grave insufficienza per

quanto riguarda il prezzo (3/10); appena insufficiente il

Mercato al coperto (11/20).

Comodità+Prezzo+Qualità

Comodità + Prezzo

Comodità

Qualità + Comodità

Comodità

Qualità