12

SETTEMBRE/OTTOBRE 2014

dimostrato spirito di adattamento e maturità.

Superata una lunga fase di spending review, fatta

di razionalizzazione e spesso di rinunce (dal 2007

ad oggi il potere d’acquisto si è ridotto di circa

il 10%), la domanda interna, almeno nell’ultimo

anno, ha tenuto: a valori concatenati, ossia in

quantità, i consumi hanno messo a segno un

piccolo progresso (+0,1%).

La spesa alimentare, tipico ban-

co di prova delle strategie di

risparmio con le quali si sono

cimentate le famiglie, ha im-

boccato un graduale percorso

di normalizzazione: i consuma-

tori sono tornati a concedersi

qualche strappo alla regola, nel

carrello della spesa hanno nuo-

vamente trovatoposto la ricerca

della qualità e del benessere.

Mission impossible?

Le sfide che attendono il nostro Paese nei prossi-

mi mesi sono fondamentali e non più rinviabili.

Non possiamo esimerci dal mettere in moto gli

ingranaggi arrugginiti della nostra economia:

occorre riformare il mercato del lavoro ed il fisco,

aggredire la spesa pubblica improduttiva, mi-

gliorare la capacità attrattiva degli investimenti,

avviare un ampio programma di liberalizzazioni

che consenta di rendere più efficienti e traspa-

renti diversi ambiti dell’economia a beneficio

dei consumatori, dalle professioni ai servizi

pubblici locali.

È anche doveroso consolidare le politiche redi-

stributive, di cui il bonus fiscale degli 80 euro

rappresenta certamente un buon viatico, seppur

con gli esiti impercettibili misurati sull’andamen-

to dei consumi. Ma è uno sforzo che il nostro

Paese non è in grado di reggere con le proprie

forze, perché non sostenibile dal punto di vista

economico e sociale: troppo è stato perso per

strada negli anni di questa crisi infinita rispetto

alle risorse da mettere in campo.

Europeizzare la crisi

La politica macroeconomica non può più essere

una prerogativa nazionale, dal momento che gli

interventi fiscali sono soggetti al rispetto dei vin-

coli del patto di stabilità comunitario e la gestione

di quellamonetaria è deputata alle decisioni della

Banca Centrale. Il recente intervento del governa-

toreDraghi, con l’annunciodi un imponentepiano

di “quantativeeasing” finalizzatoall’immissionedi

liquidità sul mercato da trasmettere all’economia

reale, non può che essere accolto favorevolmente.

Per questa via le famiglie ma soprattutto le im-

prese possono veder migliorare le condizioni di

accesso al credito per rilanciare gli investimenti,

altra vittima illustre del ciclo economico attuale.

Restano tuttaviaancoradadiscutere tempi emolità

circa un allentamento dei margini di manovra

sulle finanze pubbliche, condizione essenziale

per i Paesi periferici per vedere concretizzarsi la

crescita: deveesserequesta lamissiondel semestre

europeo presieduto dal nostro Paese.

Bisogna europeizzare la crisi e le sue risposte: non

serve certamente meno Europa ma più Europa,

una Europa più coesa e solidale.

S

ITINERARI

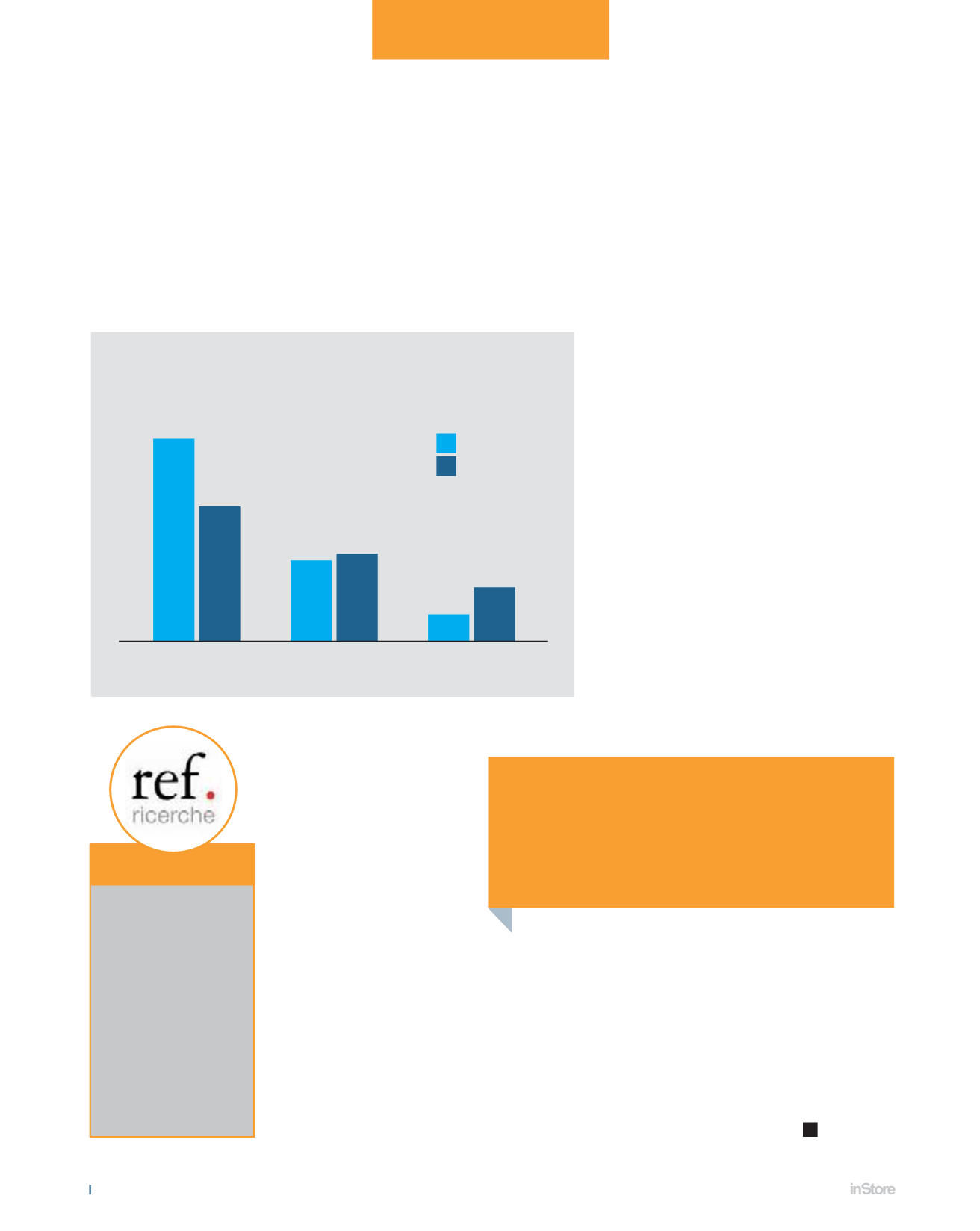

INFLAZIONE IN DISCESA

MA LA COMPONENTE DI FONDO RESISTE

VARIAZIONE % TENDENZIALE

2012

2013

2014**

3,0

2007

11,7

2013

-1,3

2014

-2,4

Senza credito gli investimenti non ripartono

Area euro - Credito al settore privato var % annue

2,0

1,2 1,3

0,4

0,8

Fonte: REF Ricerche su dati Istat *Esclusi ittici, ortofrutticoli ed energetici **Previsioni

Inflazione di fondo*

Indice generale

FULVIO BERSANETTI

economista di

REF Ricerche, si

occupa di analisi

microeconomica

dell’inflazione, dei

consumi, del sistema

distributivo e delle

politiche tariffarie.

Consulente di

Unioncamere per

l’Osservatorio Prezzi

e Mercati.