8

SETTEMBRE/OTTOBRE 2014

etnici e luxury sono al top. Sul fronte distributivo, per

la prima volta la riduzione della superficie di vendita

della Gdo entra in territorio negativo, di poco (-0,2%),

ma negativo.

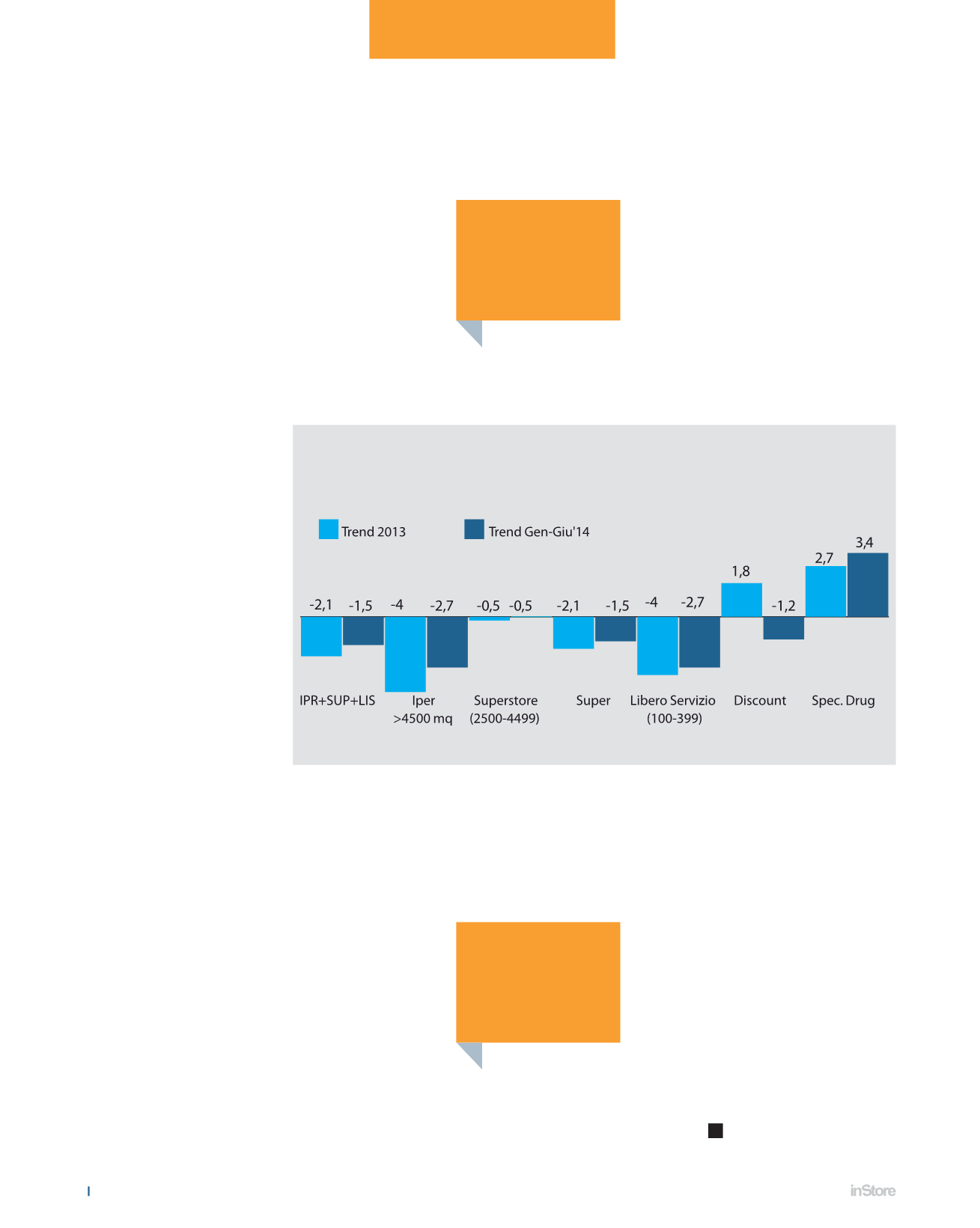

E a fronte di vendite negative della Gdo - anche per i

discount a parità di rete, con l’eccezione degli specialisti

drug – l’e-commerce raddoppia il fatturato in quattro

anni. Ma gli alimentari sono poca cosa.

Sostenere la domanda

«A dispetto dei dati – sostiene Marco Pedroni, presiden-

te di Coop Italia a commento della presentazione del

Rapporto Coop 2014 - crediamo che non sia corretto

immaginare una recessione

senza fine. Pensiamo invece

che il 2015 possa essere l’an-

no dell’inversione di questo

trend molto negativo, a patto

che si operi per il sostegno

alla domanda interna con

provvedimenti a favore delle

classi più deboli, con investi-

menti strutturali di ammo-

dernamento del Paese, con

politiche di riattivazione del

credito alle imprese.

È decisiva nel medio periodo

la ripresa di una politica di

riforme, a partire dalle libe-

ralizzazioni e dai provvedi-

menti antimonopolistici che

generino ricadute positive

sul potere di acquisto delle

famiglie (farmaci, energia, servizi finanziari)».

Il rapporto evidenzia poi come il problema prioritario

del nostro Paese sia lo spread generazionale.

Negli ultimi 10 anni i redditi delle le coppie con meno

di 35 anni sono calati del 17%, quelli degli ultra 65enni

sono cresciuti del 41%. Nessuna sorpresa quindi se il

2014 sia stato l’anno con il minor numero di nascite

in Italia. «Ma senza figli – prosegue Pedroni - non c’è

ripresa delle aspettative, non c’è incremento dei con-

sumi, non c’è futuro».

Contratti da rivedere

«Il settore distributivo – ha proseguito Pedroni – è sot-

toposto a una forte pressione, derivante anche dall’ac-

cresciuta concorrenza. In Italia il settore mostra ancora

una bassa concentrazione rispetto ai principali Paesi

europei; sarà inevitabile una maggiore concentrazione

nei prossimi anni, con crescita dell’efficienza e della di-

mensionemedia dei principali operatori».

Ma il ragionamento di Pedroni va oltre,

perché, sostiene, l’epoca della crescita dei

volumi è terminata e questo avrà riper-

cussioni sulle dinamiche tra industria e

distribuzione da sempre concentrate sui

volumi di vendita, obbligando a ripensare

al sistema di relazioni e alla contrattuali-

stica (in Italia le poste condizionate nei

contratti pesano per il 40%).

«Noi, che siamo il primo distributore ita-

liano di beni di largo consumo- riprende

il presidente di Coop Italia - crediamo che

la risposta principale, ancor prima che

nella crescita quantitativa, sia nella cresci-

ta qualitativa, innovando profondamente

il modo di fare impresa. Lavoriamo a

importanti cambiamenti spostandovalore

dalle promozioni allo scaffale e introdu-

cendo in modo massiccio una modalità

promozionale che lascia al consumatore la

possibilità di scegliere senza imposizioni

(il meccanismo dello “scegli tu” attuato

da Coop); semplificando i rapporti con

l’industria e le condizioni contrattuali e

allineandole a quelle europee; progettan-

do una forte evoluzione del prodotto a

marchio (la cui crescita quest’anno si è

fermata, ma non per Coop) con l’obiet-

tivo di superare rapidamente la quota

del 30%».

S

A PARITÀ DI RETE ANCHE I DISCOUNT SOFFRONO

TREND DEI FATTURATI A PARITÀ DI RETE

Fonte: Nielsen, Rapporto Coop 2014

+62%

L’AREA DI VENDITA

DEI DISCOUNT DAL 2007

-0,2%

IL CALO DELLE SUPERFICI

DELLA GDO NEL 2013

RAPPORTO COOP 2014