10

SETTEMBRE/OTTOBRE 2014

ITINERARI

s

ono 230 miliardi di euro quelli che

la crisi economica ha “bruciato” dai

bilanci di famiglie e imprese e dalle

casse pubbliche. Mancano all’appello

40 mila imprese manifatturiere e un milione di

occupati. La povertà è arrivata ai margini della

classe media, colpendo 10 milioni di individui:

numeri da ricostruzione post bellica.

Aspettative deluse

L’Italia sopravvissuta alla recessione è un Paese

frammentato, laceratodai divari: laquestioneme-

ridionale ha assunto i contorni dell’emergenza

sociale,itemidellavoroedelsistemapensionistico

sono diventati terreno di scontro generazionale,

redditi e ricchezza sono andati polarizzandosi

lungo una scala sociale sempre più immobile (il

10% delle famiglie detiene

oggi il 50% della ricchezza

nazionale). Il 2014, che era

atteso segnare l’inversione

di rotta e l’avviodella ripre-

sa,hapuntualmentedeluso

gli auspici: le stime sulla

crescita sono state costan-

tementerivistealribasso,al

puntocheèormai assodato

che anche l’anno in corso farà registrare una va-

riazione del Pil di segno negativo (-0,2%, sarebbe

il terzo anno consecutivo) e che per assistere ad

un recupero dell’economia dovremo attendere

il 2015. Per troppo tempo abbiamo affidato le

nostre uniche chance di sviluppo all’export: un

riconoscimentochepremial’Italiadelleeccellenze

artigiane, del buon cibo, del ricco patrimonio

artistico e culturale, ma anche un rischio se su

questa componente si addensano le nubi della

situazione internazionale. Una escalation delle

tensioni geopolitichepotrebbe infatti produrreun

rallentamento del commercio con i Paesi dell’Eu-

ropadell’Est, tradizionalemercatodi sboccodella

manifattura italiana.

Inflazione ai minimi

La ripresa non può dunque prescindere da una

espansione della domanda interna e più specifi-

camente da un recupero dei volumi, considerato

che è venuto meno il sostegno dei prezzi. L’in-

flazione è ai minimi ed è lecito attendersi che

continuerà su tali valori anche nei mesi a venire

(in media d’anno il 2014 dovrebbe chiudersi allo

0,4%): le nuove tecnologie e l’innovazione hanno

pervaso la quotidianità dei consumatori, reso più

efficienti le filiere ed alimentato la concorrenza,

producendo una spinta al ribasso che sarà co-

stante e strutturale. Lo spettro della deflazione,

con le sue implicazioni circa l’allontanamento

dagli obiettivi di finanza pubblica, resta per il

momento scongiurato: le misure di inflazione

di fondo confermano il carattere transitorio del

fenomeno in atto nel nostro Paese.

La domanda interna tiene

In un contesto che ha visto deteriorarsi le con-

dizioni del mercato del lavoro e crescere la pres-

sione fiscale, riducendo drasticamente il reddito

disponibile (si calcola 2700 euro all’anno in me-

no per ciascun italiano), le famiglie hanno

¬

La ripresa (che non c’è)

passa da Bruxelles

SERVE PIÙ EUROPA PER RIMETTERE IN MOTO

GLI INGRANAGGI ARRUGGINITI DELL’ECONOMIA ITALIANA

di Fulvio Bersanetti, REF Ricerche

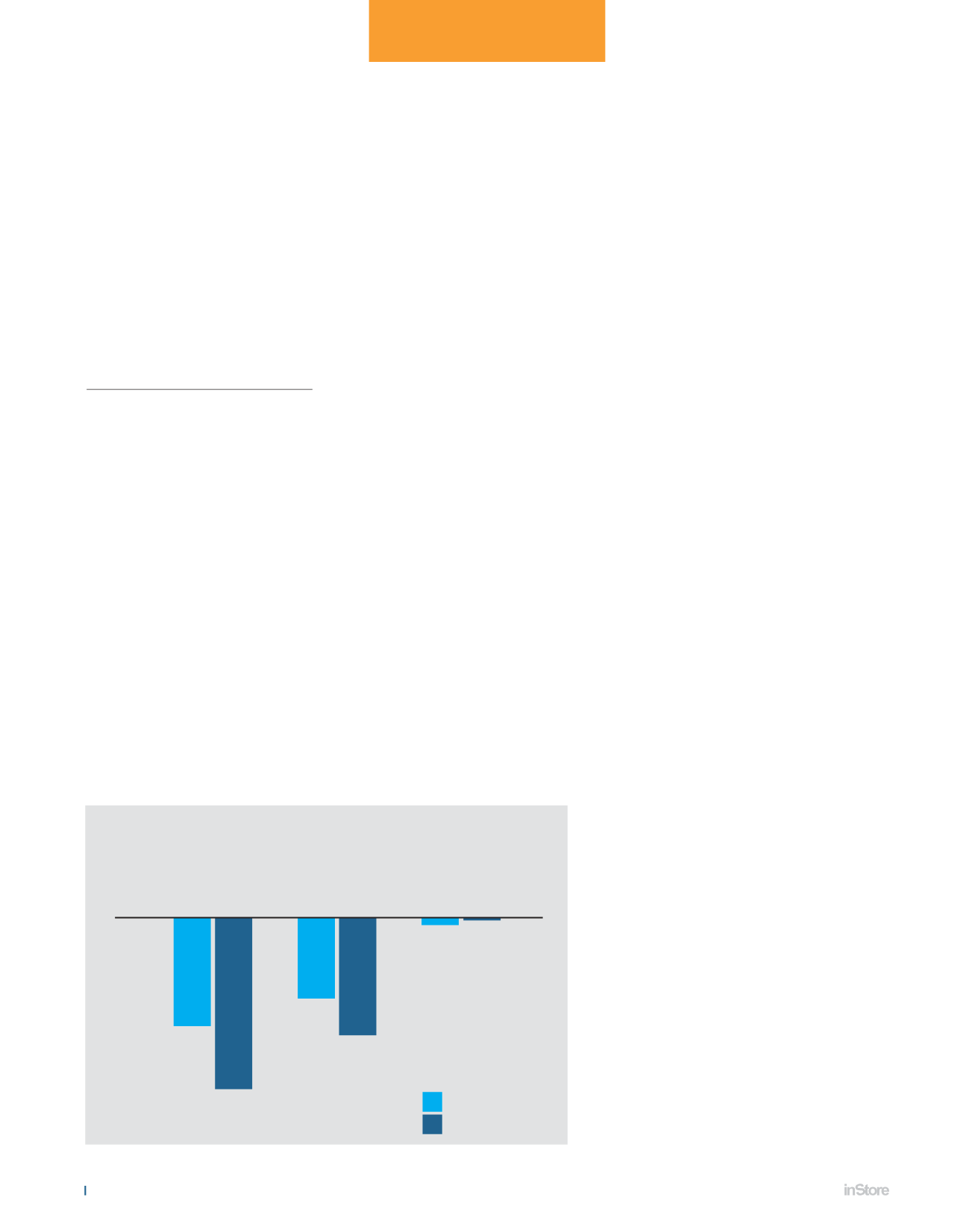

SUPERATA LA FASE PIÙ ACUTA DELLA CRISI

MA LA RIPRESA NON C’È

VARIAZIONI % TENDENZIALE PIL E CONSUMI

2012

2013

2014*

-2,4

-4,0

-1,8

-2,6

-0,2 -0,1

Fonte: REF Ricerche su dati Istat *Previsioni

Consumi delle famiglie

Pil