34 / 84

34 / 84

32

GENNAIO/FEBBRAIO 2015

MARCA DEL DISTRIBUTORE

u

n ingresso in sordina, quello delle

marche private dellaGDOnel mercato

domestico, eppure negli ultimi 10 anni

sono cresciute costantemente: limitan-

doci alla spesa alimentare, sono passate da poco più

dell’11% nel 2003, fino al 18% abbondante del 2013.

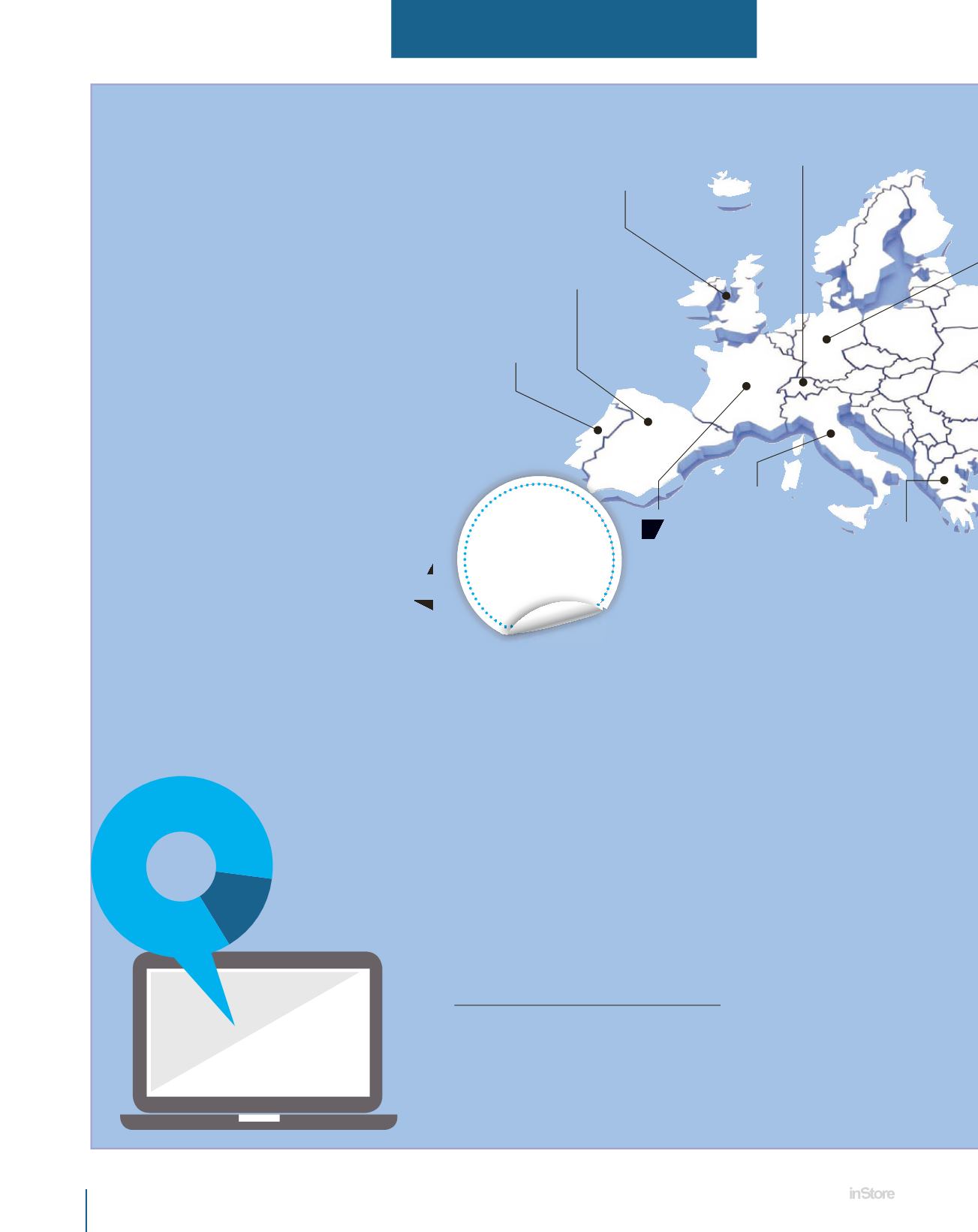

Eppure l’Italia è ancora ultima in Europa, ben lontana

dai valori della Svizzera, prima per quanto riguarda la

quota di mercato delle private label col 53%, seguita

dalla Spagna (leader tra i paesi della CEE) col 51%, al

terzo posto ex aequo UK, Germania e Portogallo col

45%, quindi Francia col 35%, i paesi Nordici e quelli

dell’ex Europa dell’Est si attestano tra il 30% ed il 33%,

per concludere con Grecia e Turchia che ci precedono

col 22% e 21% rispettivamente.

Il valore medio della marca privata in Europa è circa

il 37% per quota valore e il 47% per quota volume.

Analizziamo ora il sentiment del popolo del web na-

zionale riguardo le private label.

Gli internauti che citano le etichette private parlano

nella quasi totalità dei casi di prodotti alimentari (86%),

poche le citazioni delle altre referenze (14%).

Tale 14%è quasi completamente rappresentato da linee

per bambini e pet food (42% e 39% rispettivamente).

I consumatori quando scrivono on line di marche

commerciali menzionano le linee dedicate / diversi-

ficate (bio, ecologiche, solidali, specialità regionali…)

nel 23% dei casi.

CONOSCIUTA, APPREZZATA E SEMPRE PIÙ RICERCATA

DAGLI INTERNAUTI, LA MARCA DEL DISTRIBUTORE

CONFERMA E ACCENTUA LA SUA POPOLARITÀ

di Gian Marco Stefanini - Web Research

Md: il futuro

le sorride

51%

SPAGNA

45%

PORTOGALLO

53%

SVIZZERA

45%

REGNO UNITO

20%

ITALIA

35%

FRANCIA

22%

GRECIA

14%

DEGLI INTERNAUTI QUANDO

PARLANO DI PL SI RIFERISCONO

A REFERENZE NON ALIMENTARI

86%

DEGLI INTERNAUTI QUANDO

PARLANO DI PL SI RIFERISCONO

A PRODOTTI ALIMENTARI

37%

Quota media

a valore delle P.L.

in Europa