20 / 84

20 / 84

18

GENNAIO/FEBBRAIO 2015

IDEE

In altri termini: perché le previsioni otti-

mistiche possano trovare un ancoraggio

concreto, è indispensabile portare valore

dentro la filiera con un approccio ana-

litico. Naturalmente Massaro non tace

sulle criticità. Come l’elevata incidenza

promozionale (siamo al 30%, circa). Un

dato che- precisa- non sarebbe un male

in sé, ma lo diventa in quanto non muove

i consumi. E si tratta di un’inefficacia non

da poco: ha provocato infatti una perdita

di produttività pari a 462 milioni di euro

(mezzo punto di crescita in meno).

E non tergiversa, Massaro, neanche sul-

le scarse performance dell’Idm, che non

beneficia dello stop incassato dalla Mdd

(basti vedere che nel 2014 i 25 top vendors

hanno registrato -1,4% di vendite a volu-

me). Inoltre, nonostante gli assortimenti

food siano in aumento, l’offerta a scaffale

si rivela inefficace e l’out of stock un fe-

nomeno fin troppo comune che impatta

pesantemente sui consumatori. Portandoli

a: effettuare una sostituzione all’interno

della categoria (40%), una sostituzione con

altra categoria (25%), cancellare l’acquisto

(25%), cambiare pdv (10%).

Tutte reazioni che vanno a discapito del

rendimento e comportano la perdita di

un altro mezzo punto di crescita!

Torna in scena l’innovazione

Messo al bando il pessimismo incondizionato, dunque,

più che di ottimismo si può ragionevolmente parlare di

realismo positivo. Naturalmente a patto che si riesca a

fare reale innovazione. Ed è su questo

tema che nel corso della tavola rotonda

sono emersi spunti interessanti. Come

quello di

Valerio Di Natale

di

Mon-

delez Italia

che ha sottolineato che il

concetto di convenienza di un prodotto

non è legato solo al prezzo, ma alla sua

capacità di rispondere in modo smart

alla domanda. O quello di

Stefano

Agostini

, Presidente e Amministratore

Delegato del

Gruppo Sanpellegrino,

che

ha raccontato quali garanzie oggettive

vengano richieste all’estero al produttore

prima di effettuare un lancio. Particolare

attenzione ha destato

Marco Pedroni

di

Coop Italia

quando, dopo aver precisato i

dettagli e gli obiettivi della recente cam-

pagna Coop “Costa Meno”, ha ammesso

una sorta di personale idiosincrasia per

il listing fee, adombrando la possibilità

di ricorrere ad un’alternativa.

S

C

resce ancora la manifestazione di Fiera Milano e registra già il tutto esaurito,

visto che già oggi vede completamente assegnata e opzionata la super cie

totale di 180 mila metri quadri distribuita su 10 padiglioni (erano 6 nel 2013).

Saranno circa 2.500 le aziende presenti e più di 1200 gli hosted buyer già accreditati

attraverso EMP (Expo Matching Programme, la piattaforma che consente di creare

appuntamenti mirati allo stand in base ad una attenta pro lazione).Non basta: vista

la contemporaneità con Expo 2015, Fiera Milano, offrirà alle aziende espositrici la

possibilità di incontrare direttamente in era le delegazioni commerciali che nel corso

dei mesi visiteranno l’Esposizione Universale con il progetto “Expo incontra le imprese”.

Oltre all’esposizione, a TUTTOFOOD 2015 non mancheranno occasioni uniche per

scoprire e confrontare la qualità dei prodotti in mostra e formare gli operatori in visita.

Tra queste si segnalano i TUTTOFOOD Award che si svilupperanno in vari contest. La

formazione sarà inoltre garantita dagli appuntamenti della TUTTOFOOD Academy, che

quest’anno si farà in tre: la prima nell’Area Multiprodotto al Padiglione 1; la seconda

dedicata al settore ittico (Padiglioni 5) coordinata da Fresco Pesce; la terza all’interno

del padiglione HoReCa, nel Padiglione 14, coordinata da Planet One.

TUTTOFOOD 2015

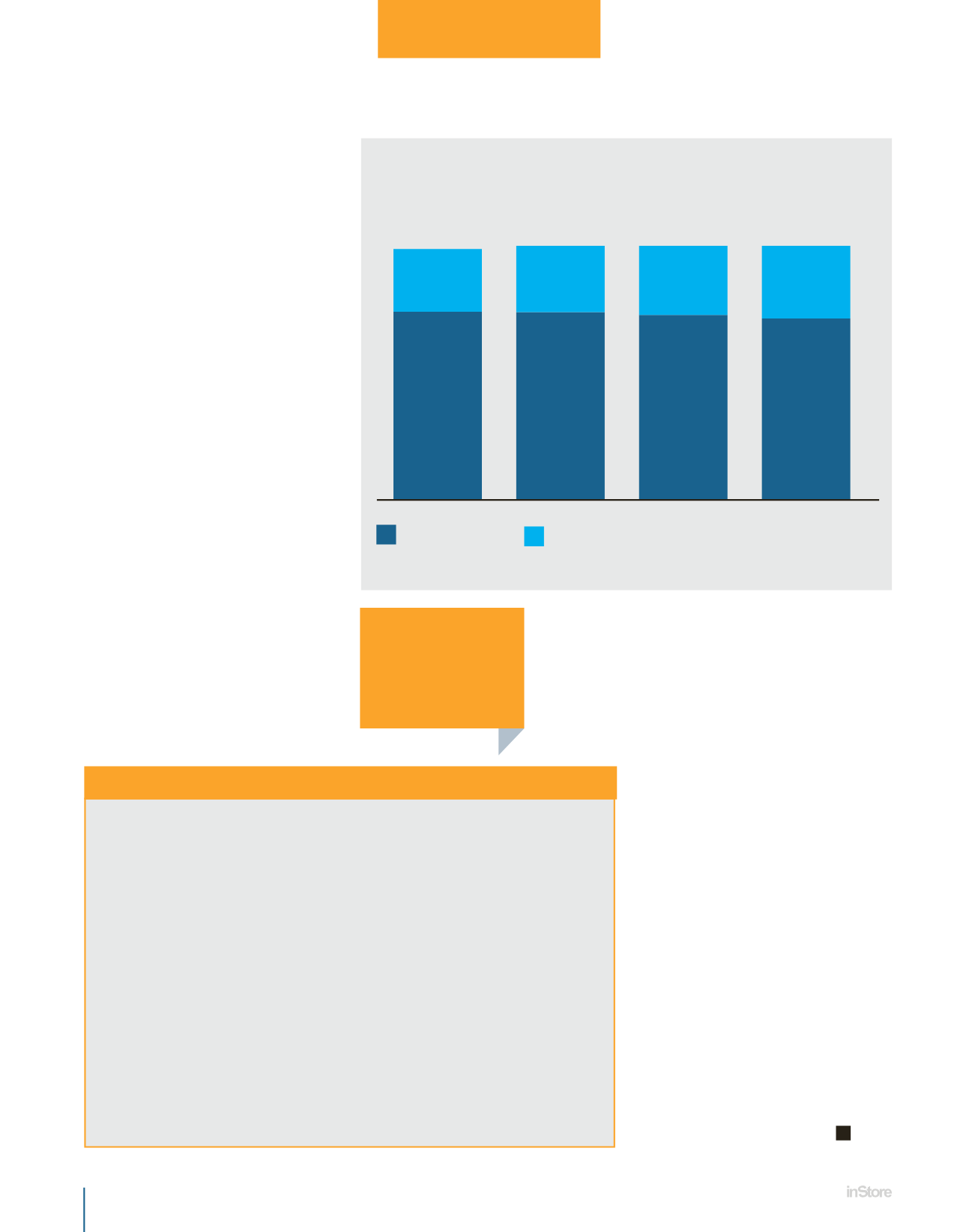

LE PROMOZIONI CONTINUANO A ESSERE IL PRINCIPALE

STRUMENTO DI GOVERNO DEI PREZZI

2011

2012

2013

2014

10,6

31,7

11,2

31,8

11,7

31,3

12,3

30,5

PRESSIONE PROMOZIONALE FOOD + BEVANDE

462 Mln

+34% VS. 2013

PERDITA DI PRODUTTIVITÀ

Vendite Normali

Vendite con Promozioni

Fonte: IRI. Ipermercati, Supermercati, Libero Servizio-Piccolo. Vendite in valore in miliardi di .

Attività di taglio prezzo