36

SETTEMBRE/OTTOBRE 2014

CONSUMI

L

a crisi, la riduzione di reddito e potere di

acquisto, l’ansia - ormai più che semplice

incertezza - per il futuro socio-economi-

co delle famiglie italiane non sono l’unica

chiave di lettura per comprendere il cam-

biamento dei consumi in atto.

Certo, il mainstream che verifichiamo è quello di un’I-

talia che rinuncia (come certifica il Rapporto Coop),

ma le aspettative decrescenti e la semplicità volon-

taria non hanno smantellato il desiderio e la ricerca

edonistica, soprattutto se in linea con i valori dell’e-

co-sostenibilità e dell’antispreco. Come dire: la de-

crescita non dà la felicità.

Così le prospettive evolutive dei nostri consumi, in

chiave sempre più green e smart convivono con la

ricerca della gratificazione e del piacere, silente ma

potente nelle sue varie forme: i piccoli lussi quotidia-

ni, l’investimento salutistico, il pragmatismo efficien-

te (Energy e Time Saving), la ricerca della qualità, ge-

nuinità, sicurezza e autenticità. L’edonismo continua

dunque a stupire e a condizionare i nuovi approcci

della spesa, anche in tempi di crisi.

I dati lo testimoniano. Emergono segnali di ripresa di

alcuni consumi, anche se spesso a discapito di altri.

Secondo le analisi Coop è in atto una modifica della

struttura dei nostri consumi, pur con delle costanti

come ad esempio la spesa alimentare.

L’Italia si riconferma al primo posto in Europa per la

quota destinata alla spesa alimentare: ben il 18%

della spesa complessiva e cioè il 4% in più della me-

dia europea. Non si tratta di un dato legato solo alle

quantità e varietà alimentari consumate ma sempre

più alla qualità. La struttura dei consumi alimentari

cambia in ottica sempre più gourmand, salutistica e

a più alto contenuto di servizio. Le fonti di approvvi-

gionamento alimentare si diversificano, con una sen-

sibile crescita degli acquisti via internet e direttamen-

te dal produttore; ma anche all’interno della GDO gli

acquisti cambiano, così come evidenziano anche i

dati più aggiornati dell’Osservatorio Italia Nielsen,

riportati nella tabella. La variazione annuale a luglio

2014 rispetto a luglio 2013, espressa in percentuale

a volume e a valore delle vendite a prezzi costanti,

evidenzia trend particolarmente positivi per i panieri

“Super food” e cioè caratterizzati da maggiori be-

nefici in termini di benessere, salute, gourmandise,

piatti pronti e socialità. La rinnovata passione per la

cucina e il fai da te, Master Chef docet, spiega in par-

te anche la crescita della spesa di prodotti alimentari

di base come uova, burro, farina, ingredienti per pa-

sticceria, preparati per torte e dessert.

Consumatore dove sei? La domanda rischia di esse-

re retorica se non usiamo occhi e occhiali diversi per

comprendere sogni e bisogni in periodo di crisi.

S

Sogni e bisogni in epoca di crisi

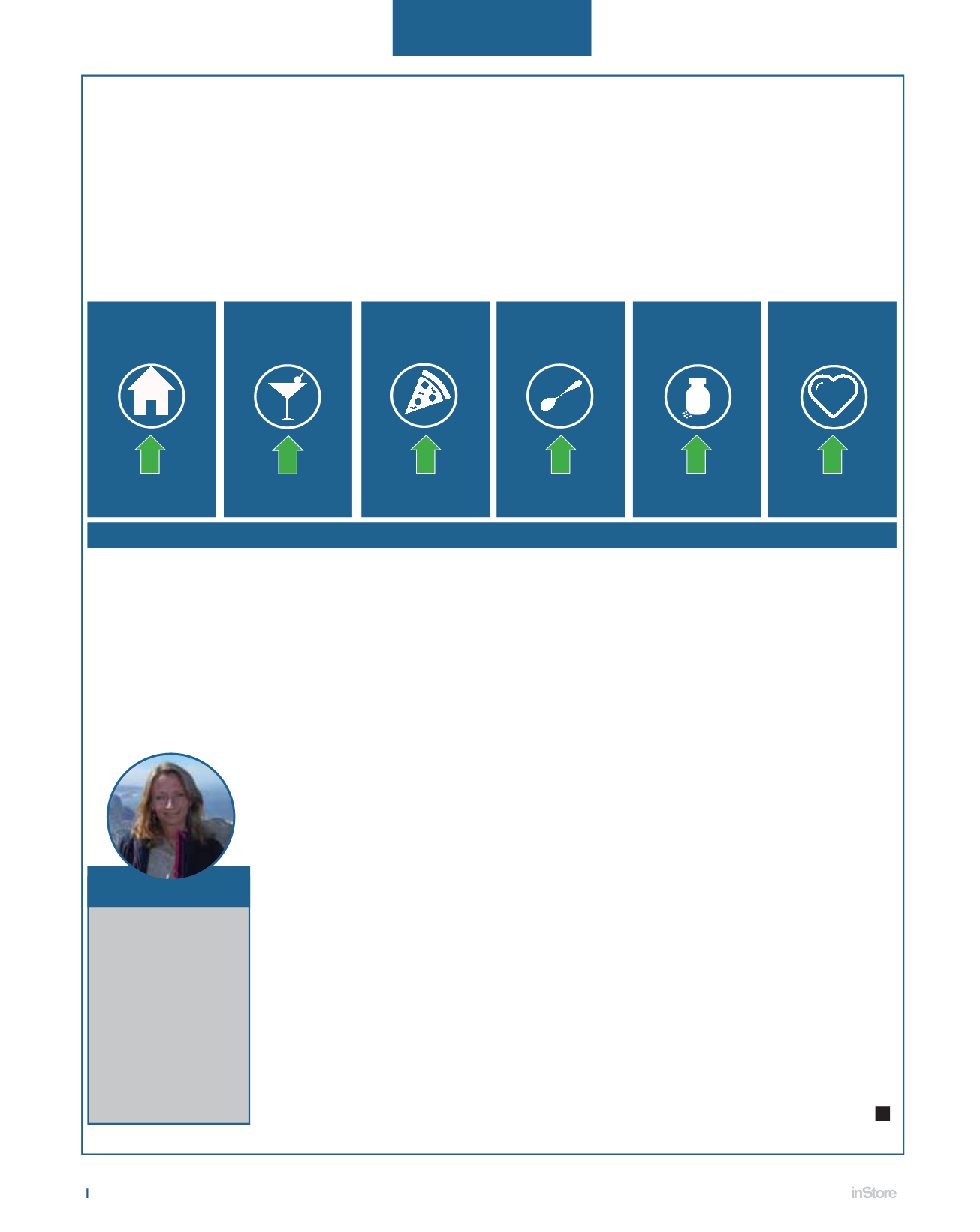

ANCHE IN PERIODI DI RINUNCE IL CONSUMATORE NON ABDICA A CONSUMI CHE SI SITUANO

NELL’AREA DELL’EDONISMO, DEL BENESSERE, DELLA SALUTE, DEL SERVIZIO E DEL GOURMET

VOLUME +0,1

VALORE +1,5

VOLUME +4,4

VALORE ++4,5

VOLUME +12,5

VALORE +8,6

VOLUME +4,2

VALORE +5,4

VOLUME +2,1

VALORE +3,4

VOLUME +20,7

VALORE +18,8

Chef a casa Happy Hour

in casa

Secondi

pronti

Gourmet

Benessere

e salute

Salutistico

Esperta di consumi

e tendenze

socio-culturali,

con particolare

attenzione all’analisi

del cambiamento

alimentare,

all’evoluzione

del retail e alla

multiculturalità.

Fonte: Nielsen

I CONSUMI CHE CRESCONO IN GDO

-

VAR % LUGLIO 2014/LUGLIO 2013

MARILENA COLUSSI