16 / 68

16 / 68

14

LUGLIO/AGOSTO 2015

L’EVOLUZIONE DEI DISCOUNT:

PUNTI VENDITA E QUOTA LCC

DISTRIBUZIONE

Il ruolo del Discount

È indubbio che l’attuale congiuntura

economica avrebbe potuto eleggere il

Discount come negozio “ideale”, impron-

tato su un modello di spesa maggior-

mente rivolto al risparmio ed un com-

portamento del consumatore teso alla

ricerca del prezzo più basso in assoluto.

Eppure questo format - storicamente

caratterizzato da uno sviluppo ciclico

con fasi di forte crescita e fasi di relativa

staticità – non sembra essere riuscito a

svincolarsi da un limitato ruolo di canale

“rifugio” durante i periodi di contrazio-

ne economica diventando finalmente il

punto di vendita abituale per la spesa

quotidiana (freschi, pane, ortofrutta,

latticini) per una fetta di consumatori

più ampia e stabile nel tempo.

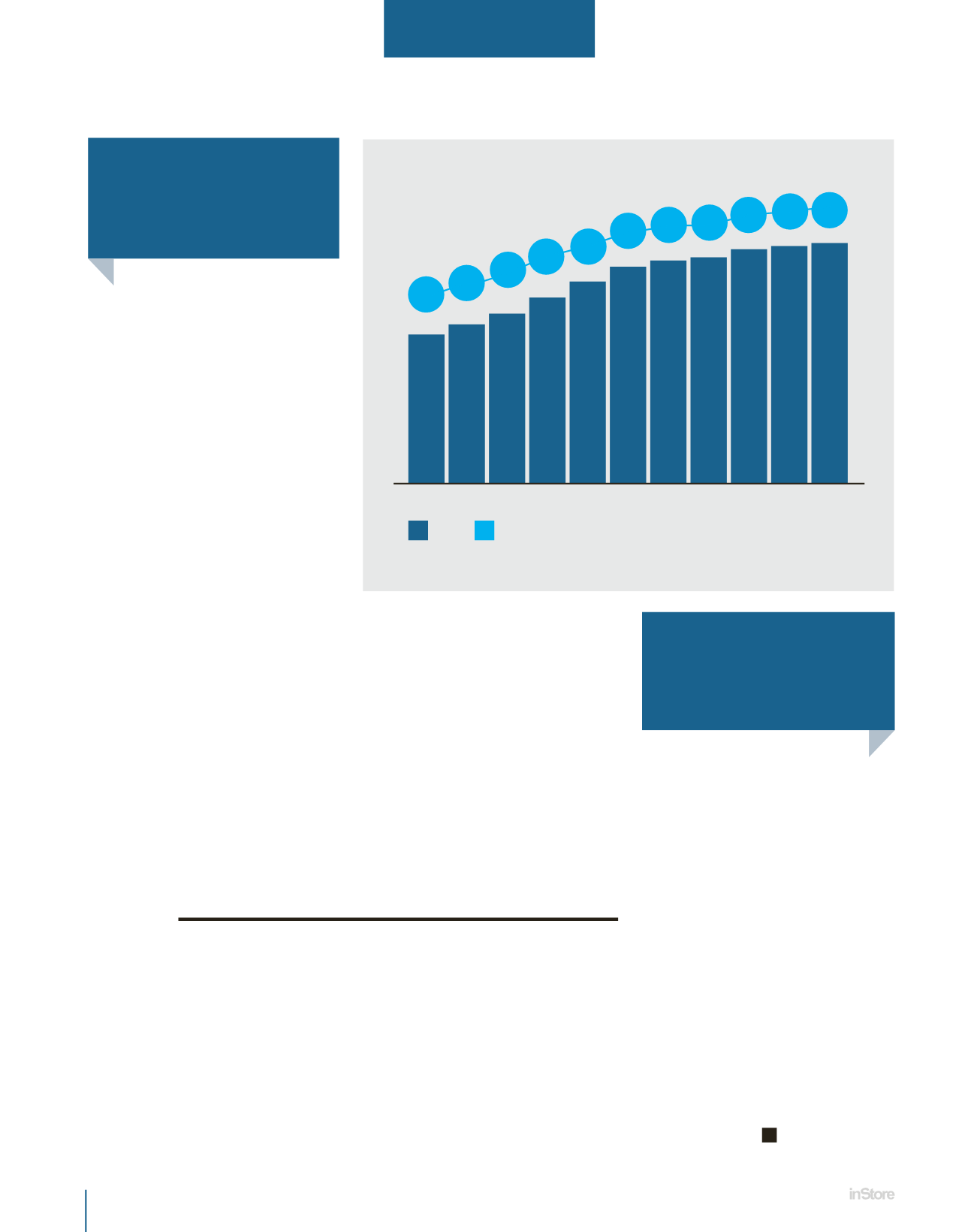

Intendiamoci: nell’ultimo decennio l’u-

niverso dei Discount è aumentato di ben

1.746 punti di vendita, pari ad una cre-

scita in numerica di oltre il 60%; si tratta

di uno sviluppo enorme, sicuramente

superiore a quello che hanno registrato

nello stesso periodo tutti gli altri canali.

Ma questo enorme aumento in numerica

non si è tradotto in un proporzionale

sviluppo della quota di mercato a dan-

no del resto della GDO: una crescita di

“soli” 2,6 punti percentuale dal 2005 ad

oggi - un po’ poco rispetto alla crescita

numerica del canale -ma pur sempre pari

all’aumento di un terzo dell’importanza

del Discount nel giro di un decennio. A

ciò si aggiunga che il trend di crescita

delle vendite del Discount ha mostrato

un forte rallentamento iniziatonell’estate

2013 e continuato durante tutto il 2014:

questo fenomeno potrebbe non signifi-

care necessariamente una sospensione

della “discountizzazione” dei consumi,

ma essere bensì la conseguenza della

progressiva erosione del gap di conve-

nienza rispetto agli altri canali che negli

ultimi anni hanno spinto al massimo la

leva promozionale e più recentemente

cominciano ad insistere su un riposizio-

namento – verso il basso – della propria

offerta a scaffale (Costa meno di Coop,

Prezzi Bassi e Fissi di Conad ecc.).

Conclusioni

Nel corso del 2015 sarà interessante ve-

rificare se verranno confermate: da una

parte, l’ormai consolidata propensione

sia della Domanda (i consumatori) sia

dell’Offerta (le Insegne della GDO) a

mantenere alto l’interesse per il format

Superstore, che unisce un’ampiezza di

offerta maggiore rispetto ai canali di

Prossimità ed una minor “dispersione”

rispetto agli Ipermercati; dall’altra, la

progressiva conclusione dell’ennesimo

ciclo di sviluppo del Discount pur in

presenza di un consolidamento della sua

quota di mercato.

S

IL TREND DI CRESCITA DELLE VENDITE DEL

DISCOUNT HA MOSTRATO UN FORTE

RALLENTAMENTO INIZIATO NELL’ESTATE 2013

E CONTINUATO DURANTE TUTTO IL 2014

60%

CRESCITA NUMERICA DEL DISCOUNT

NELL’ULTIMO DECENNIO

2,835

3,031

3,235

3,543

3,848

4,129 4,248 4,309

4,464 4,525 4,581

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Fonte: IRI TopTrade – 01 gennaio 2015

8,8

9,1

9,2

9,5

10,1

10,3 10,4 10,6

11,1 11,4 11,4

+2,6%

CRESCITA DELLA QUOTA DI MERCATO

DEL DISCOUNT NELL’ULTIMO DECENNIO

N° Pdv

Quota % LCC