15 / 68

15 / 68

13

LUGLIO/AGOSTO 2015

cenni di ripresa dopo un lungo periodo

di contrazione delle vendite.

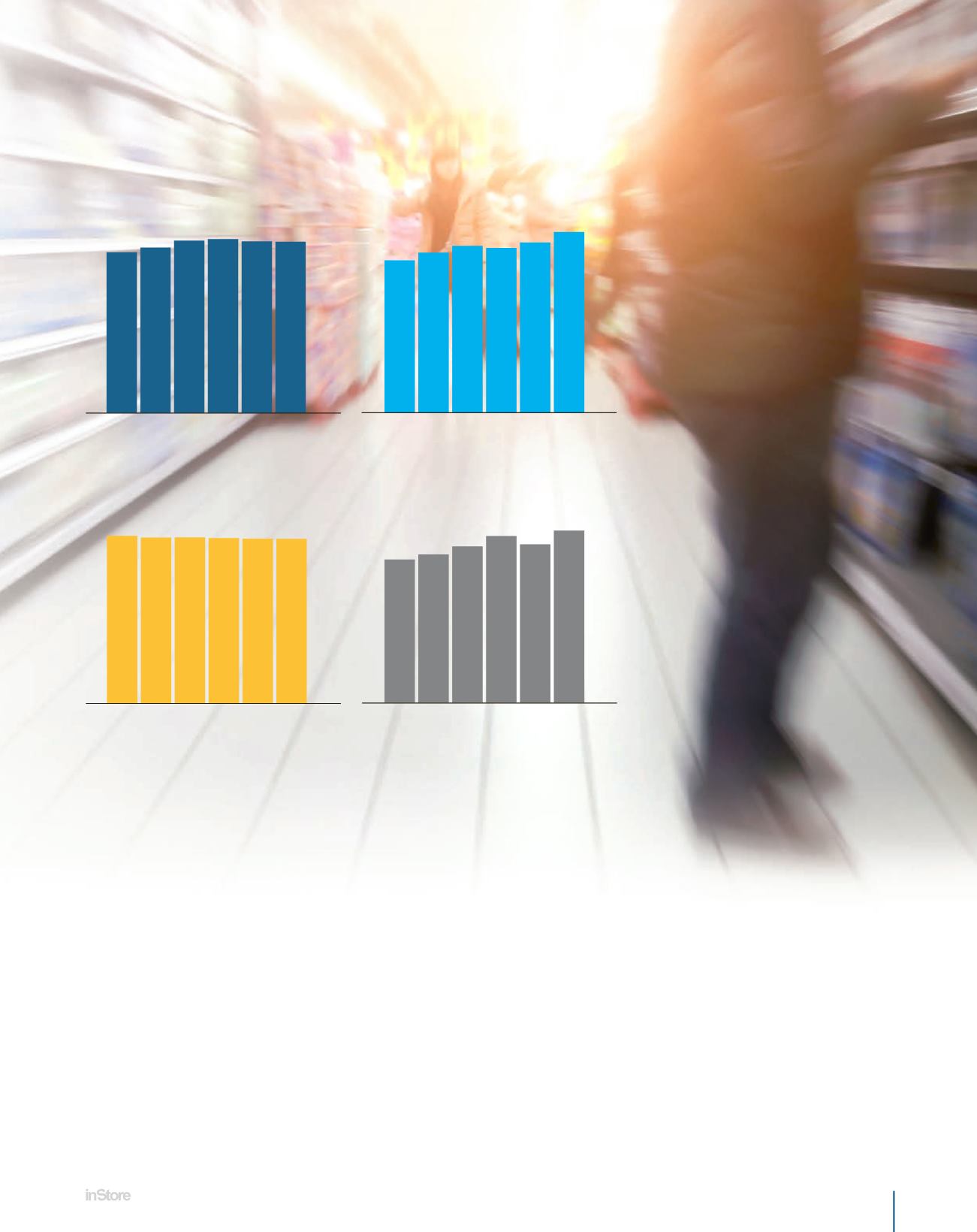

Va detto che i differenziali di crescita

vanno visti anche alla luce dell’evolu-

zione in termini di rete di vendita dei

diversi canali; se escludiamo l’ormai

storica contrazione numerica del Libero

Servizio Piccolo (i negozi di prossimità

con metratura inferiore a 400 mq), la

scelta strategica di alcune Insegne è stata

quella di orientarsi verso la formula “vir-

tuosa” del Superstore attraverso diverse

soluzioni: alcuni Ipermercati sono stati

totalmente riconvertiti in Superstore con

importanti cambiamenti anche in termini

di gestione assortimentale, politica pro-

mozionale, approccio comunicazionale

e - non ultimi - approvvigionamento e

logistica; in altri casi meno radicali, al-

cuni Ipermercati hanno semplicemen-

te diminuito la propria metratura pur

mantenendo le caratteristiche distintive

di canale, mentre gli Ipermercati di più

recente apertura sono stati direttamen-

te implementati su superfici di vendita

ben inferiori rispetto alle strutture over

10mila mq che hanno caratterizzato la

fine degli anni ’90 e l’inizio del nuovo

millennio; al contrario, al calo numerico

dei Supermercati si è accompagnato un

effetto di sostituzione tra la chiusura

di negozi più piccoli (mediamente <800

mq) e l’apertura di negozi più grandi

(mediamente >1300 mq).

415 427 445 449 443 442

8,634 8,554 8,563 8,521 8,492 8,487

392 412 429 424 438

465

2,210 2,287

2,413

2,571

2,444

2,657

Gen-

10

Gen-

11

Gen-

12

Gen-

13

Gen-

14

Gen-

15

Gen-

10

Gen-

11

Gen-

12

Gen-

13

Gen-

14

Gen-

15

Gen-

10

Gen-

11

Gen-

12

Gen-

13

Gen-

14

Gen-

15

Gen-

10

Gen-

11

Gen-

12

Gen-

13

Gen-

14

Gen-

15

LE TENDENZE NEI FORMATI NEGLI ULTIMI ANNI

IPERMERCATI

SUPERSTORE

SUPERMERCATI*

DRUGSTORE

Fonte: IRI TopTrade – 1° gennaio 2015. *Escluso Superstore