56 / 84

56 / 84

54

GENNAIO/FEBBRAIO 2015

L’affollamento promozionale sul pun-

to vendita, soprattutto nel periodo sta-

gionale, ha ormai raggiunto livelli di

guardia: le aziende cercano di difendere

i volumi con politiche sempre più orien-

tate al breve periodo e alla competitività

di prezzo, provocando una progressiva

banalizzazione della categoria, riducen-

do la distintività delle singole marche,

alle quali di conseguenza i consumatori

sono sempre meno fedeli.

Questi fenomeni, peraltro comuni a gran

parte dei mercati del Largo Consumo

suggeriscono una sempre più impellente

necessità di trovare modalità di compe-

tizione alternative, attraverso iniziative

di marketing più orientate alla costruzio-

ne del valore nel lungo periodo.

In questo scenario la comunicazione

può e deve avere un ruolo centrale:

raggiungere il consumatore con appro-

priati messaggi è elemento essenziale

e determinante per riaffermare valori

e distintività delle marche. Lo sviluppo

dei nuovi media digitali costituisce in tal

senso un’opportunità interessante per

differenziare la strategia di comunica-

zione e personalizzare i messaggi su

specifici target di consumatori, sugge-

rendo anche nuovi momenti di consumo

essenziali all’espansione della categoria.

Il rafforzamentodelle iniziativedimarke-

ting implica maggiori investimenti e ciò

avviene in un contesto in cui l’elevata e

crescente promozionalità determina una

progressiva erosione della marginalità

sia per i produttori che per i distributori.

Se quindi nel passato l’obiettivo primario

degli investimenti promozionali era la

massimizzazione dell’efficacia, ora, in un

contesto in cui il trade spending non ha

più grandi spazi di crescita e al contrario

occorre dirottare parte delle risorse su

altre leve, l’accento si sposta gradualmen-

te sul concettodi efficienzapromozionale:

l’obiettivoprimariodiventa quellodi otti-

mizzare gli investimenti al fine di garan-

tire adeguati livelli di efficacia ma allo

stesso tempopreservare lamarginalitàdei

prodotti. Anche in ambito promozionale

la comunicazione è un’arma vincente

per il ritorno dell’investimento: volantini

commerciali e visibilità sul punto vendita

sono elementi essenziali per veicolare

le offerte al consumatore, anche se lo

sconto di prezzo rimane il driver im-

prescindibile per attrarre gli acquisti.

Come evolverà il mercato

nel 2015?

Nel caso specifico della Birra va anche

tenuto in considerazione il possibile pro-

trarsi dell’impattodovuto all’inasprimen-

to della fiscalità con l’incremento delle

Accise scattato a gennaio. Altri fattori

inducono invece all’ottimismo: tutte le

indagini più recenti indicano che la ca-

tegoria scoppia letteralmente di salute

nel percepito del consumatore.

La Birra è infatti sempre più percepita

come bevanda naturale, leggera e sana,

facilmente digeribile, versatile e pure

conveniente. Come sempre poi un buon

andamentodellaprossima stagioneestiva

potrà spingere i consumi, contrastando

i venti di crisi che continuano a soffiare

in modo sostenuto.

S

MERCATI

Birra

1.086

2,6

100,0

5.848.431

-0,2

100,0

46,3

2,5

Standard

416

0,6

38,3

2.671.695

-1,2

45,7

50,5

4,2

Premium

371

-2,7

34,1

1.830.240

-3,4

31,3

53,6

2,7

Economy

81

-3,0

7,5

643.633

-7,0

11,0

21,5

-3,3

Speciali

173

12,7

15,9

501.614

12,9

8,6

32,2

1,4

Analcoliche + Light

13

-10,0

1,2

63.887

-10,1

1,1

15,3

-2,3

Aromatizzate

33

150,6

3,1

137.363

158,5

2,3

39,7

6,3

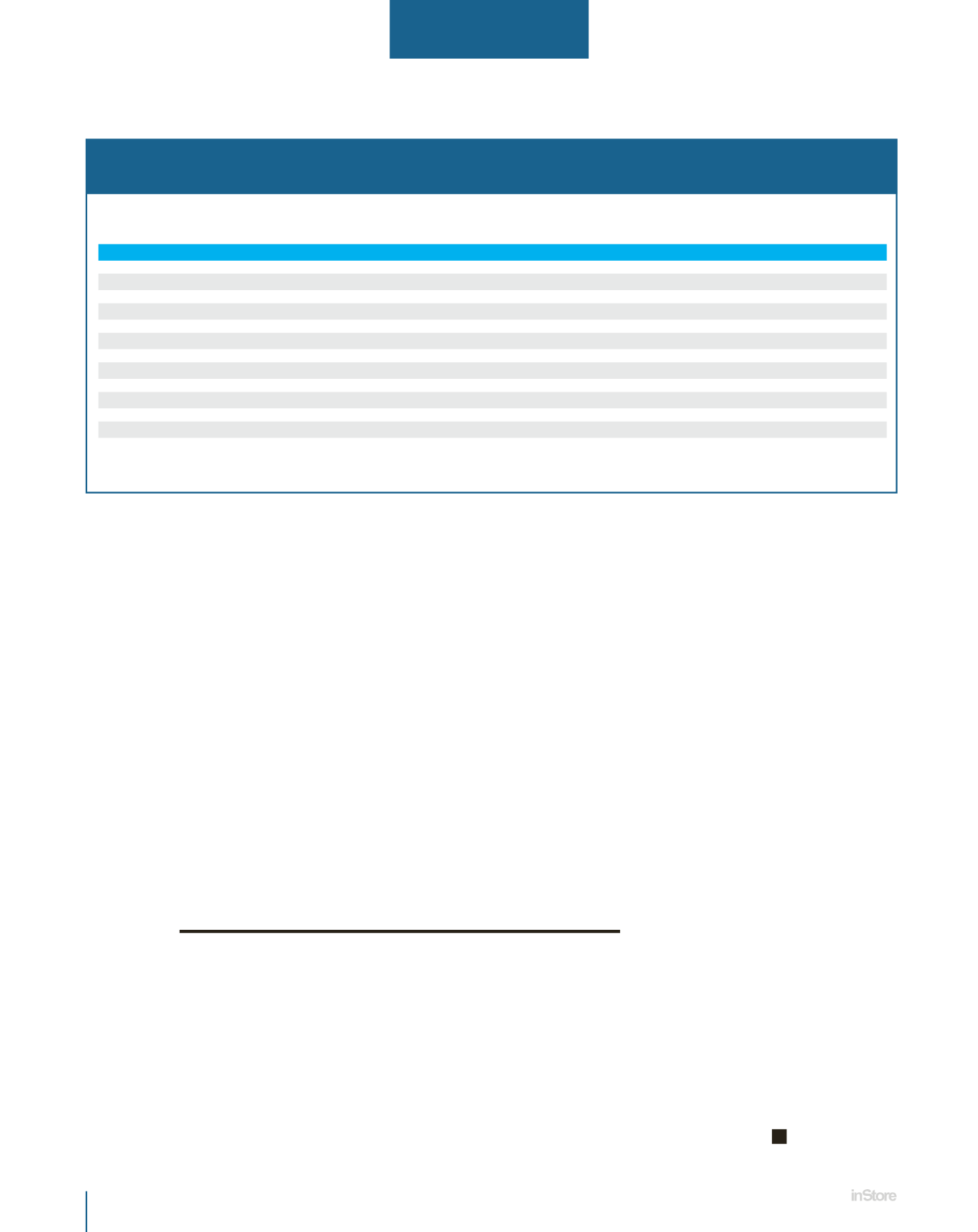

KEY TREND

DEL MERCATO DELLA BIRRA

Anno terminante

Nov.2014

Euro

(mio)

Var.%

Quota

Val.

Ettolitri

Var.%

Quota

Vol.

%Vol. in

promo

Var.

P.ti

VOLANTINI COMMERCIALI E VISIBILITÀ SUL

PUNTO VENDITA SONO ELEMENTI ESSENZIALI PER

VEICOLARE LE OFFERTE AL CONSUMATORE, MA

LO SCONTO RIMANE IL DRIVER IMPRESCINDIBILE

Fonte: IRI InfoScan Census ®- Ipermercati, Supermercati, Libero Servizio-Piccolo – AT Novembre 2014