18 / 68

18 / 68

FEB. MAR. 2015

16

contenuto originale indicato nell’eti-

chetta”. «Siamo di fronte a un provve-

dimento - commenta Stoppani - che

ha ottime finalità, ma che sbaglia il

bersaglio. I ristoratori, spesso, sono

vittime della contraffazione, che si

svolge in altre sedi ed è efficacemen-

te combattuta dai Nas e dagli altri

enti preposti. Quello della bottiglia

antirabbocco è un provvedimento

infantile, che porta difficoltà ope-

rative ai ristoratori e genererà più

rifiuti, per via del maggiore utilizzo

di bottiglie usa e getta».

La norma, che non fornisce alcuna

indicazione chiara su come dovreb-

bero essere le confezioni con un

tappo conforme, introduce per i

trasgressori una sanzione che varia

da 1.000 a 8.000 euro, con confisca

del prodotto. La legge, inoltre, non

prevede alcun tempo di adegua-

mento, neanche per l’esaurimen-

to delle scorte in magazzino. Un

classico pasticcio all’italiana che,

per colpire i furbetti, rende la vita

difficile ai tanti ristoratori onesti,

che curano ogni aspetto del loro

lavoro e scelgono per praticità olio

extravergine in latta, poi servito

al cliente in oliere periodicamente

pulite. Una pratica, quest’ultima,

divenuta impossibile con l’introdu-

zione della nuova legge.

DEFISCALIZZAZIONE BUONI

PASTO.

Una battaglia portata avanti

da anni ha dato finalmente i risul-

tati: un emendamento alla Legge

di Stabilità 2015 ha innalzato a de-

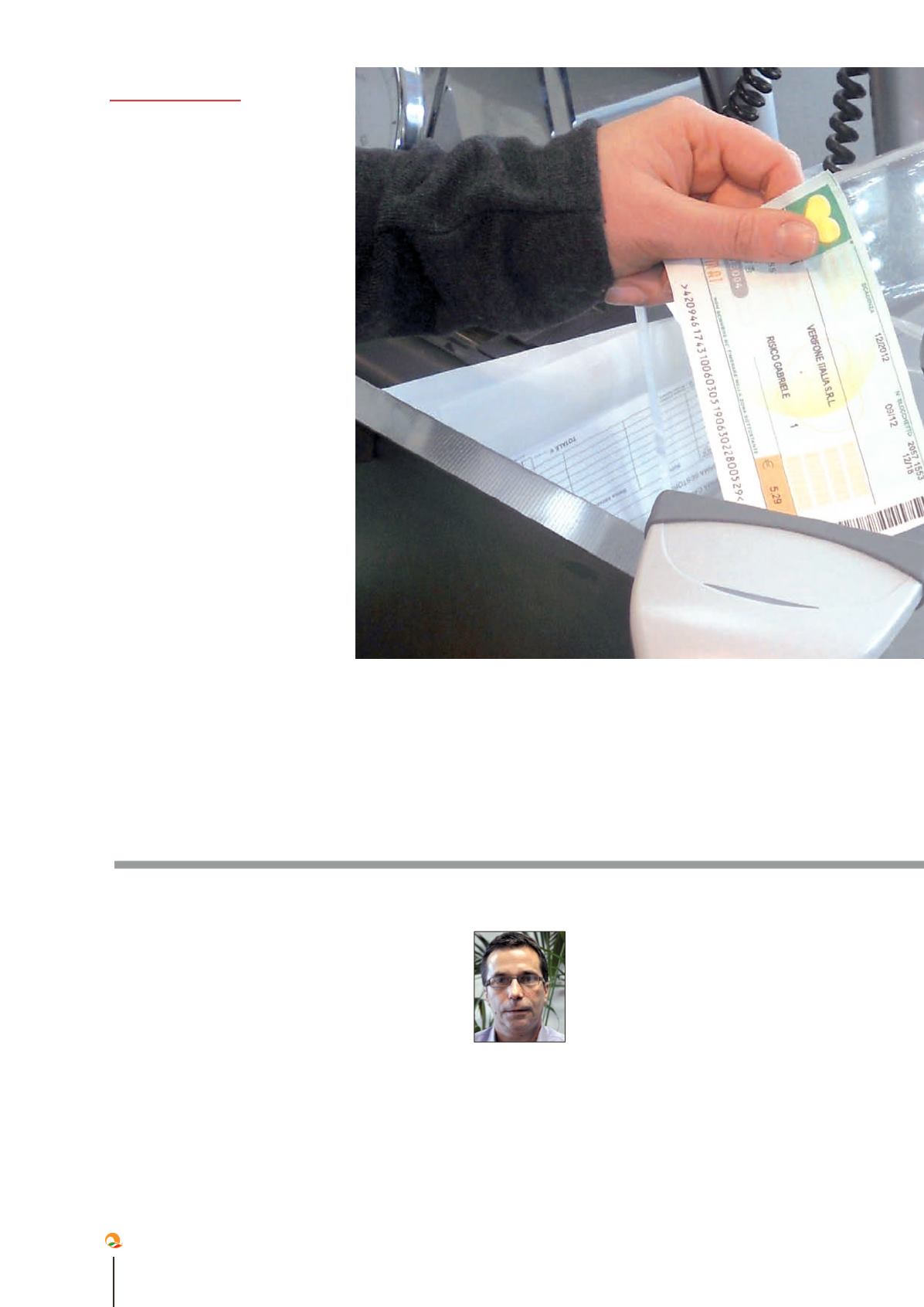

correre dal 1 luglio 2015 l’importo

di defiscalizzazione dei buoni pa-

sto da 5,29 a 7 euro, valore più in

linea con l’attuale costo della vita.

Quest’innalzamento varrà solo per

il buono elettronico e la copertura

sarà garantita dal Ministero delle

PRIMO PIANO

I toni di industria alimentare e catene distributive sono

apocalittici: l’introduzione della reverse charge sull’Iva,

ossia dell’inversione contabile dell’applicazione dell’Iva

per effetto del quale il destinatario di una cessione di

beni o prestazione di servizi è tenuto all’assolvimento

dell’imposta in luogo del cedente o prestatore,

provocherà fallimenti a catena.

Si annuncia, quindi, grande battaglia sulla lettera

d-quinquies aggiunta al sesto comma dell’articolo

17 del Dpr 633/72, che prima di entrare in vigore

dovrà passare il vaglio Ue. «Addirittura - ammonisce

Francesco Pugliese, ad di Conad - la metà del settore

alimentare e di quello distributivo in Italia entreranno

in sofferenza». In sostanza, nella prospettiva di un più

efficace contrasto alle frodi e all’evasione Iva la Legge

di Stabilità 2015 prevede l’inversione

contabile per le forniture di beni alle

imprese della grande distribuzione,

ipermercati, supermercati e discount.

Ma in che modo questo provvedimento

potrà interessare anche il settore

della ristorazione? «Da quello che

sappiamo finora – spiega Mauro

Guernieri, il direttore generale della

Coop Italiana Catering – il regime di reverse charge

non dovrebbe colpire i nostri soci, eventualmente solo

coloro che hanno come clienti soggetti identificati nelle

tre categorie Ateco specifiche indicate in legge. Credo

che a regime questo sistema di liquidazione Iva non

dovrebbe comportare alcun problema per le aziende,

La mina dell’Iva tra reverse charge e clausola di salvaguardia

Mauro Guernieri