34 / 68

34 / 68

32

LUGLIO/AGOSTO 2015

Tutti i canali mostrano assortimenti in

crescita particolarmente il Petshop Tra-

dizionale (+118 referenze). Lo sviluppo

assortimentale risulta concentrato in

tutti i canali sui segmenti principali,

l’umido gatto ed il secco cane.

Le dimensioni del mercato

Dalla ripartizione dei fatturati prove-

nienti dal complesso del canale Gro-

cery (Ipermercati, Supermercati, LSP

- Libero Servizio Piccolo, Tradizionali

e Discount), dagli oltre 4.800 Pet-

shop presenti in Italia e dalle Catene,

osserviamo che:

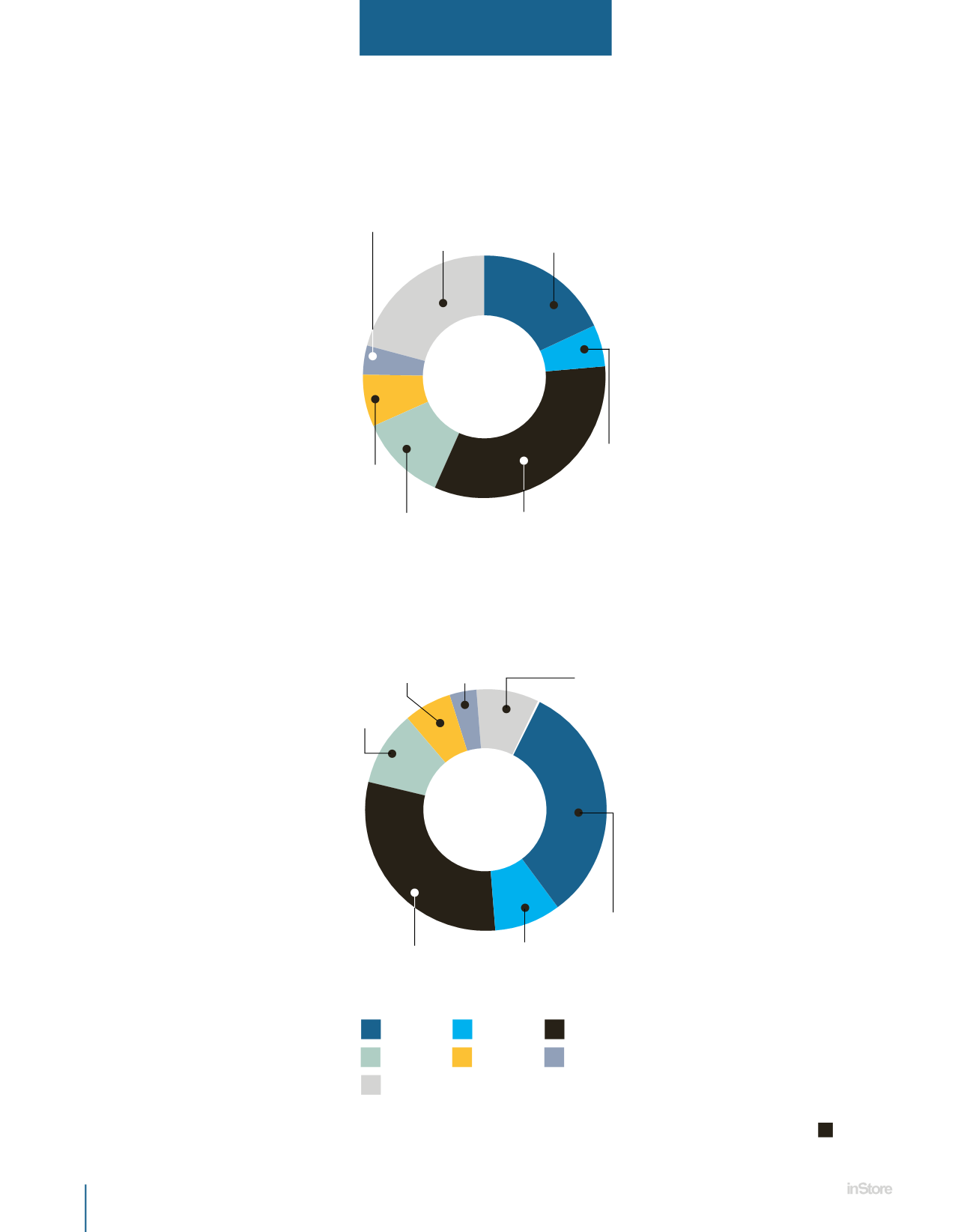

• il Grocery, copre il 58,4% del fatturato

e realizza il 76,2% dei volumi (414.600

tonnellate circa). I volumi sono in larga

parte (51,7%) realizzati dalla GDO (ossia

Iper, Super e LSP), la restante parte

(24,5%) è sviluppata dai negozi tradizio-

nali e dai discount. Il peso maggiore è

detenuto dai Supermercati, grazie alla

loro elevata numerosità, che coprono il

32,9% dei volumi e producono il 29,9%

del valore. Seguono i Discount, che con

un numero di punti vendita nettamen-

te inferiore (4.534 contro i 8.934 dei

Supermercati) sviluppano il 20,6% dei

volumi e l’8,5% del fatturato.

• il Petshop Tradizionale si attesta su

una quota pari al 18,3% a volume (che

corrisponde a 99.500 tonnellate circa)

e al 32,7% a valore (circa 598 milioni di

euro di fatturato). Rispetto allo scorso

anno il fatturato del canale cresce

• le Catene realizzano il 5,5% dei volumi

ed l’8,9% del fatturato.

La Marca del Distributore

La Marca del Distributore realizza in

GDO mediamente (mercati food e non

food) il 17,6% del fatturato del Largo

Consumo Confezionato (LCC). Dopo

anni di crescita in tutte le categorie,

negli ultimi mesi del 2014 si assiste da

una parte ad una frenata della crescita

delle Marche del Distributore, dall’al-

tra ad uno spostamento degli acquisti

verso i prodotti di fascia Premium e/o

Biologici. Nel Petfood, le Marche del

Distributore raggiungono il 50% dei

volumi ed il 30,7% del fatturato (Iper-

mercati+ Supermercati+ LSP+ Negozi

Tradizionali + Discount). Rispetto allo

scorso anno anche questi prodotti

iniziano ad evidenziare una flessione

dei volumi (-1,6%) anche se i valori

rimangono sostanzialmente stabili. In

questa categoria la Marca del Distri-

butore amplia l’offerta entrando nel

segmento di medio prezzo e premium

con referenze in grado di soddisfare

diverse esigenze di consumo (età

degli animali, tipo di attività svolta,

taglia, …) e diversi profili di acqui-

rente (da chi punta sugli aspetti nutri-

zionali a chi privilegia gusto e varietà,

a chi cerca di unire la sicurezza e la

garanzia di qualità degli alimenti alla

necessità di contenere i costi).

Per quanto riguarda le catene vale la

pena osservare che i volumi realizzati

nel Petfood raggiungono il 31% del to-

tale. All’interno delle catene, la Marca

del Distributore rappresenta un buona

combinazione di qualità/prezzo fornen-

do un buon contributo all’andamento

dei volumi, anche se il valore generato

non è ancora particolarmente elevato.

Conclusioni

Durante il 2014, in un contesto di gene-

rale stagnazione dei mercati del Largo

Consumo, il Petfood ha avuto perfor-

mance nettamente superiori alla media

del mercato e si conferma tutt’oggi un

settore dalle grandi opportunità di cre-

scita. Rimane alta la domanda di pro-

dotti di fascia premiume superpremium

che valorizzano la specializzazione, l’in-

novazione e la ricerca nutrizionale, - in

particolare funzionale e dietetica – ma

al tempo stesso l’acquirente è alla ri-

cerca di un sempre maggiore servizio

che punta su packaging all’avanguardia

e piccole grammature allo scopo di ri-

durre gli sprechi soddisfacendo anche

i palati più esigenti. È su questi trend

chiave che gli operatori devono con-

centrarsi nel corso dei prossimi mesi

per continuare a crescere.

S

PET FOOD/PET CARE

IL PESO DEL CANALE

(A VALORE)

11,8

32,9

18,3

3,9

5,5

7,0

20,6

IL PESO DEL CANALE

(A VOLUME)

32,7

8,9

29,9

10,2

6,4 3,5

8,5

Fonte: IRI InfoScan Census ® - Mass Market+ Petshop

tradizionale + Catene Petshop – AT Dicembre 2014

Tot Italia

Petshop

Petshop

Catene

Supermarkets

Hypermarkets

SSS

Tradizionali

Discount