8 / 68

8 / 68

6

MARZO/APRILE 2015

l

e prime settimane del 2015

hanno certificato il passaggio

dell’inflazione in campo negati-

vo, in una misura compresa tra

il -0,6% rilevato a gennaio ed il -0,2%

di febbraio. L’Italia è dunque tornata in

deflazione, come nello scorso mese di

settembre: ciò significa che i prezzi al

consumo dei beni e dei servizi acquistati

dalle famiglie risultano più convenienti

se messi a confronto con quelli praticati

a gennaio e febbraio 2014.

Si è a lungo dibattuto sugli effetti nocivi

che una discesa prolungata dei prez-

zi finirebbe per produrre sul sistema

economico, come insegna l’esperienza

giapponese a partire dalla metà degli

anni Novanta: in prima battuta un

trend deflattivo spinge i consumatori

a rimandare gli acquisti, in quanto ad

ogni rinvio corrisponde un risparmio

crescente. Nel medio termine questi

comportamenti contribuiscono a de-

primere i consumi delle famiglie ed a

ridurre i margini delle imprese produt-

tive, innescando una spirale deflazio-

ne-recessione economica dalla quale è

assai difficile risollevarsi.

La deflazione buona

La situazione attuale è in realtà molto

differente dallo scenario descritto: se

di deflazione si tratta, quella attuale è

una deflazione “buona” per le impli-

cazioni sul potere d’acquisto delle

famiglie, riconducibile in larga parte

ad uno shock esterno quale la caduta

delle quotazioni petrolifere. Il merito

della discesa dei prezzi al consumo è

infatti tutta dei prezzi dei carburanti,

con oltre 10 centesimi in meno al litro

per la benzina verde ed il gasolio nelle

prime settimane del 2015, in parte

già riassorbiti nella direzione di un

nuovo prezzo di equilibrio. L’effetto

sulla percezione di inflazione è stato

tuttavia dirompente per i consumatori:

ITINERARI

UNO SCENARIO IN MIGLIORAMENTO, CHE HA TUTTE

LE PREMESSE AFFINCHÉ SI CONCRETIZZI UN RECUPERO

DELL’INFLAZIONE NELLA SECONDA METÀ DEL 2015

di Fulvio Bersanetti, REF Ricerche

@REFRicerche

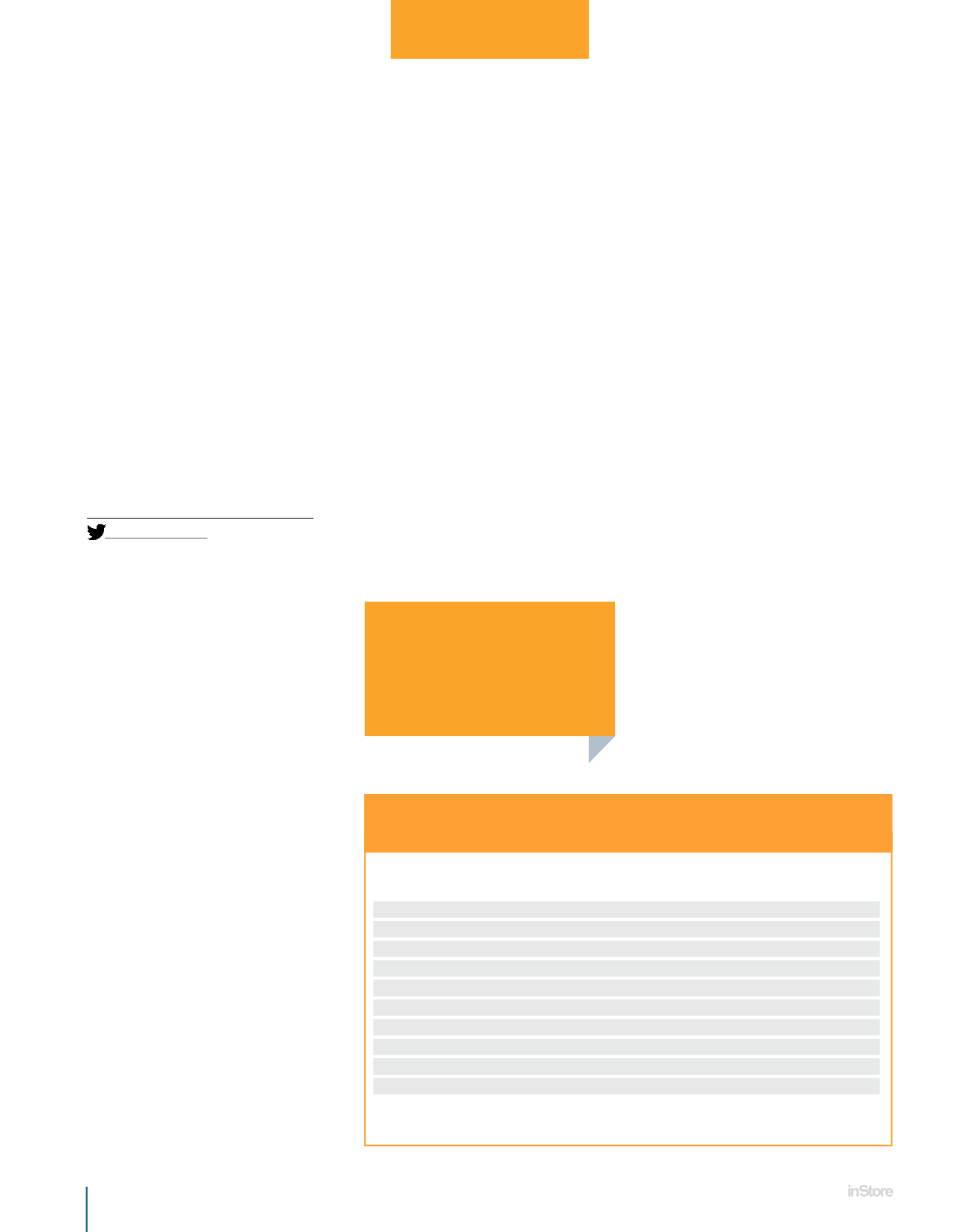

40 mld

L’IMPEGNO ITALIANO PER SERVIZI

E INFRASTRUTURE ALL’INTERNO

DEL “PIANO JUNCKER”

Whatever it takes:

l’Italia alla prova

deflazione

Gruppo di prodotti

Media 2014

Media 2015*

Alimentari

0,3

1,1

alimentari, ex fresco

0,9

0,5

Beni non alimentari

0,3

0,0

Energia

-3,0

-5,2

Servizi

0,6

0,8

Tariffe pubbliche

2,0

1,5

Affitti

0,6

0,0

Inflazione generale

0,2

0,3

Escl. energia

0,6

0,8

Escl. frutta, verdura, energia

0,7

0,7

Fonte:elaborazioniREF Ricerche su dati Istat (NIC) *Previsioni

INFLAZIONE: IN ITALIA ZERO VIRGOLA...

VARIAZIONI % TENDENZIALI