45 / 68

45 / 68

43

MARZO/APRILE 2015

Le tipologie

Ma quali sono i vini più venduti nella

Grande Distribuzione? «In pole position

svettano Chianti e Lambrusco, habituè

del podio, ma un po’ in sofferenza nei

volumi (-4,2% per il primo, -6,1% il se-

condo). Al terzo posto Il Vermentino,

seguito dal Prosecco. Bene pure Nero

d’Avola, Muller Thurgau e del Traminer».

Tra i vini “emergenti”, cioè con maggior

tasso di crescita nel corso del 2014, tro-

viamo ai primi posti i vini marchigiani/

abruzzesi Pecorino e Passerina, e il sici-

liano Inzolia. Entra in questa classifica,

per la prima volta, il laziale Orvieto.

Prezzi

Su questo fronte si riscontra maggiore

stabilità anche grazie ad una vendemmia

non punitiva che ha consentito di tene-

re sotto controllo i prezzi della materia

prima. «L’importante, però, - auspica Ro-

mano – èmantenere i listini stabili, difen-

dendo il prezzo raggiunto a scaffale. Solo

inquestomodo si potranno averemargini

sufficienti a incrementare il valore del

prodotto. Cedere invece alla tentazione

momentanea di abbassare i prezzi per

fare volumi sarebbe depauperante».

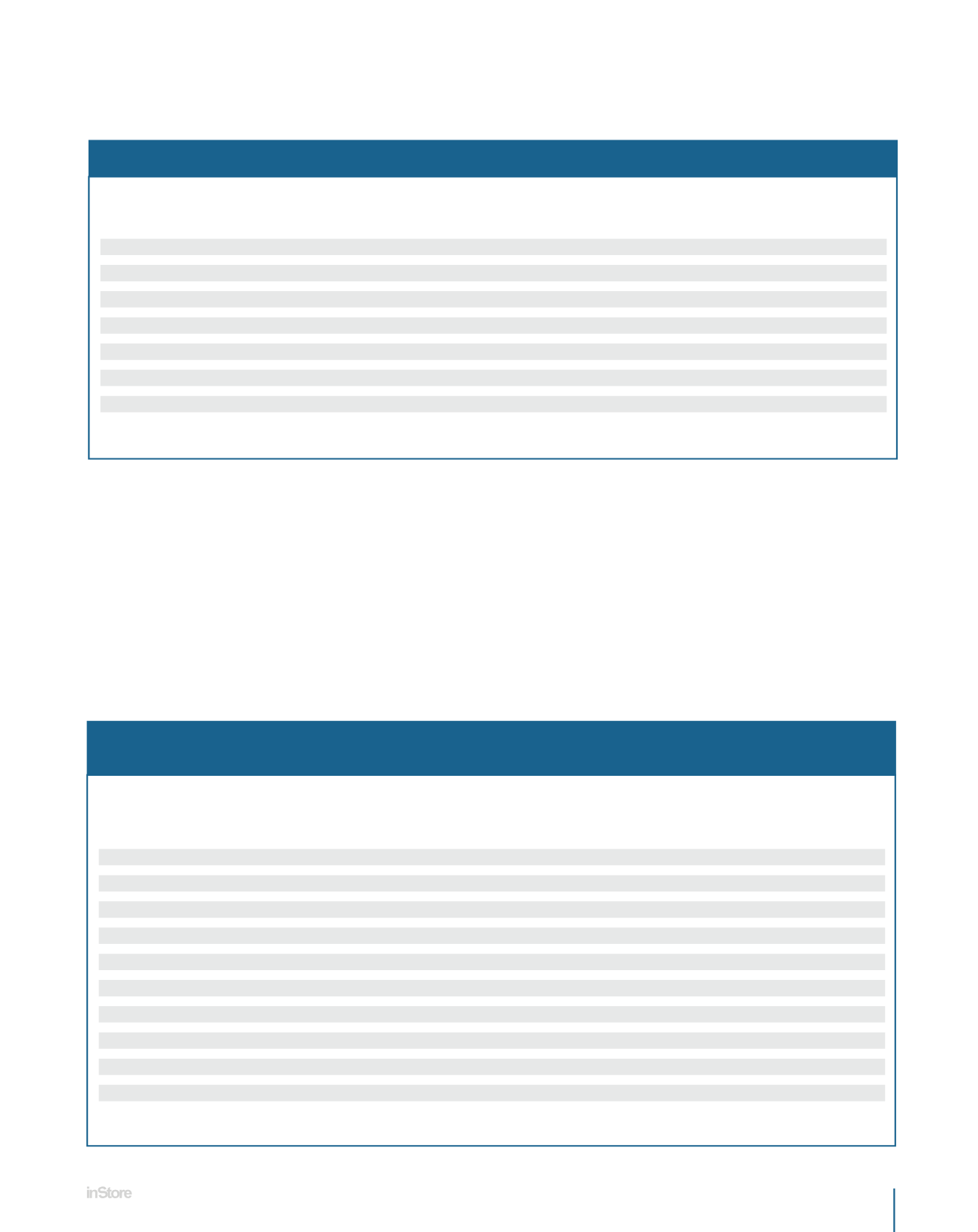

DIMENSIONE E TREND DEI FORMATI

Vendite

in valore

Var.%Val

Var.

Promo

Tot Tot Vino Confezionato

1.505.421.696

-0,7

505.126.336

-2,4

2,98

1,8

40,2

4,0

Vino Fino A 0.75lt

1.065.458.304

1,5

240.588.496

0,2

4,43

1,3

51,3

0,7

Brik

227.461.664

-3,9

154.383.008

-2,7

1,47

-1,3

27,9

8,5

Vino Da 0.76lt A 2lt

136.006.992

-9,5

59.117.976

-11,6

2,30

2,3

32,3

1,3

Vino Altri Formati

37.209.344

-5,7

23.938.752

-6,6

1,55

0,9

38,1

5,1

Plastica

23.378.520

-2,8

17.538.340

1,0

1,33

-3,9

26,0

9,8

Bag In Box

15.906.970

4,2

9.559.721

5,7

1,66

-1,4

34,9

3,6

Vendite

in volume

Var.%Vol

% LT

in Promo

Prezzo

Medio LT

Var. %

P.M . LT

CLASSIFICA PER CRESCITA

A VOLUME - IPER + SUPER + LSP

Vendite

in valore

Var.%

Val

Pecorino (Abruzzo/Marche)

990.707

32,5

4,46

0,8

5.896.233

33,6

Passerina (Marche)

601.570

28,3

4,17

-1,6

3.348.191

26,2

Inzolia (Sicilia)

1.080.856

22,2

3,45

-4,5

3.726.058

16,7

Cerasuolo (Calabria)

827.503

13,9

2,45

2,4

2.705.985

16,6

Traminer (Trentino Alto Adige)

1.892.369

11,4

9,30

0,0

17.591.026

11,4

Grillo (Sicilia)

1.261.460

10,6

3,64

-4,1

4.597.389

6,1

Syrah (Internazionale)

2.304.377

10,3

4,19

-2,9

9.655.798

7,1

Gavi (Piemonte)

598.275

9,6

5,78

-1,8

3.456.841

7,5

Orvieto (Lazio/Umbria)

1.291.526

9,1

3,90

-1,1

5.039.502

7,8

Alcamo (Sicilia)

700.932

7,9

4,67

-5,1

3.275.822,00

2,4

Vendite

in volume

Var.%Vol

VAR.% P.M.

Bottiglia

Fonte: Infoscan Census®: totale Italia Ipermercati+Supermercati+Libero Servizio Piccolo - Anno Terminante 28Dic 2014

Fonte: Infoscan Census®: totale Italia Ipermercati+Supermercati+Libero Servizio Piccolo - Anno Terminante 28Dic 2014

Prezzo Medio in

Bottiglia da 75cl