BEVERAGE&GROCERY

59

litàe tecnologiedellesoluzionipro-

poste (Nfc,Qr code,mobilewallet,

solopercitarnealcune).Talecriticità

si confronta,peraltro, con l’atteggia-

mentodei consumatori, che sono sì

interessati autilizzarequestanuova

modalitàdipagamento(il63%dichi

laconosce, secondo l’indaginecon-

dottadaDoxaper l’Osservatorio,ma

solo il43%del campioneesaminato

laconosce).

Ma ipotenzialiclienti rivelanoanche

alcunebarriereverso l’adozionedi

questasoluzione,come lapauradelle

conseguenzenelcasodismarrimento

del cellulare, diffusa tra il 42%dei

non interessati, lasensazionechesia

menosicuro(41%deinoninteressati)

o il disinteresse e lapreferenzaper

sistemidipagamentopiù tradizionali

(19%deinoninteressati).Ilchedeno-

taun’areadi sviluppoper informare

adeguatamente ilpubblicosuqueste

nuovemodalitàdipagamento.

Lavori incorso

D’altrocanto l’esempiodiEsselunga

è indicativodelpercorso.Dopo inon

confortanti risultati dellaprima fase

di limitataadozionedel pagamento

concartaContctlessconBancaIntesa

eMasterCard (140 transazioni al

mesenel 2010nei trepunti vendita

abilitati,ciascunoconduecasse),nel

2011c’èstataunaprimasvolta, con

unapromozioneper il raddoppiodei

puntiFragolae650casse installatee

ancorapiùnel 2012, con2400 tran-

sazioni/mesedimedia.Ametà2013

lasecondasvolta,conlarotazionedei

terminaliversoilcliente.

L’abbinamentoalguadagnodipunti

supplementarihaportatoaunamedia

negliultimimesidcirca70milatran-

sazioni/mese.Undatochehaspinto

l’insegnaa ricercare lacertificazione

conVisaperampliare ilbacinodegli

utenti. Il ponte tramondo fisico e

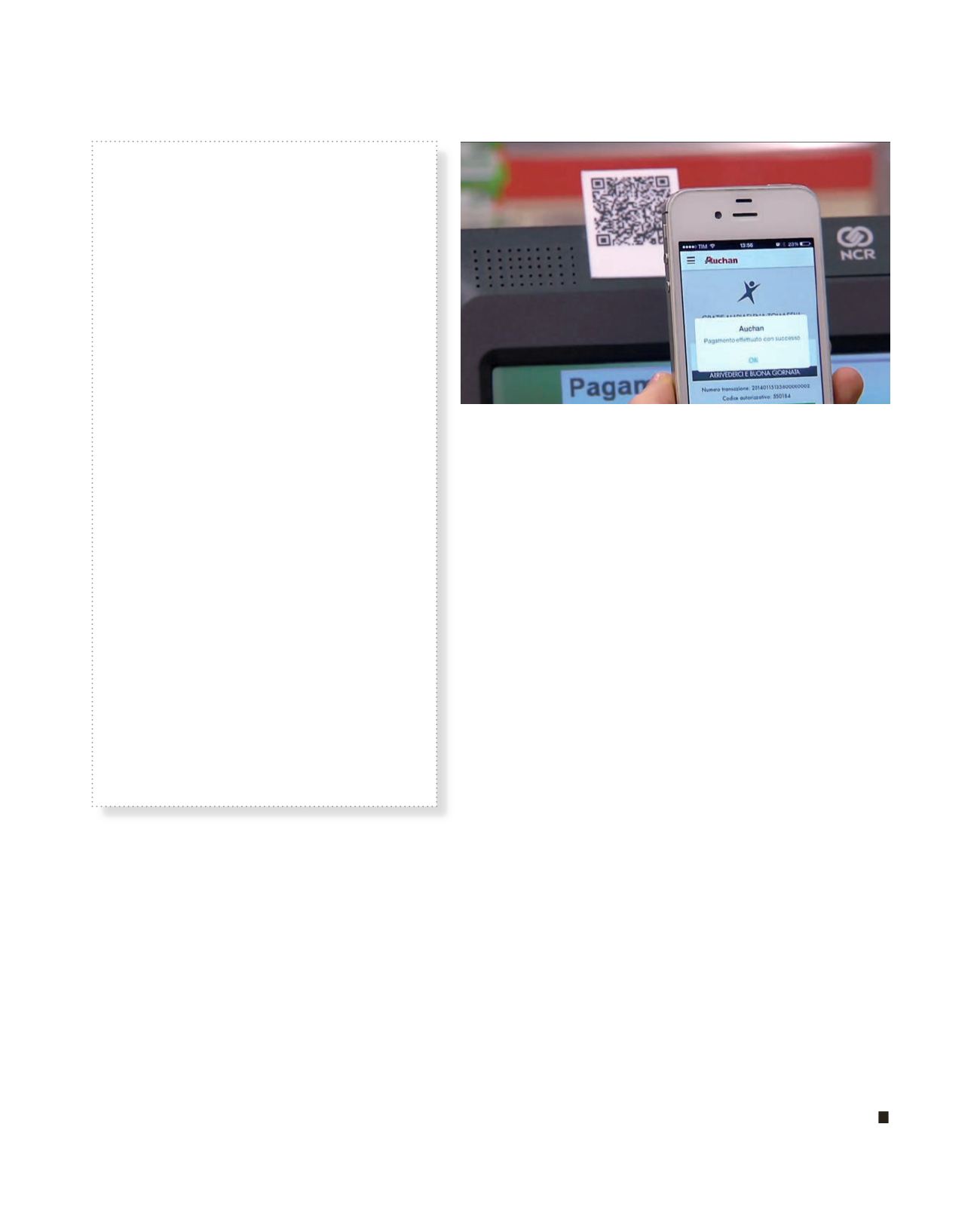

mondodigitaleèquellocostruitoda

Auchan con l’App omonima che

consentedipredisporre la listadella

spesa suPc e trasferirla via cloud

allosmartphone, utilizzarequest’ul-

timo dopo login conQr code, per

il selfscanningdegli articoli viavia

messinel carrellospuntando la lista,

completare l’acquistoepagarediret-

tamentedallosmartphone inserendo

unPincollegatoconlacartadicredito.

Nell’insieme,però, l’approcciodella

Gdo riguardoalle funzionalità sup-

portatedaMobile(lecuiapplicazioni

sonoprevistedal42%delle106inse-

gne indagatedall’Osservatorio)sono

piùconcentratenellafasepre-vendita

cheinquelledivenditaepost-vendita.

Restailfattoperòche,secondoiricer-

catori dell’Osservatorio, informare

i consumatori epuntare sui servizi

addizionali piùattrattivi potrebbero

fare crescere il numero di utenti,

conun effettodi contagio che che

avrebbe benefici tangibili su tutto

l’ecosistemadelMobilepayment.

B

mondofisicoereplicando,adesempio,

all’internodell’esperienzadi acquisto

innegozio,leprerogativedegliacquisti

online, come l’accessoalle informa-

zioni.

Senzaconsiderare lepossibili integra-

zioni conaltreattività in-store, come

il self scanning (solo il 9%dellaGdo

food)eilselfcheckoutconlosmartpho-

ne,suiqualiiretailerstannomuovendo

iprimipassi.

Vadettoche l’attendismodelladistri-

buzione trovauna spiegazionenella

difficoltàaindividuareunchiaroritorno

dell’investimento in tempi ragionevoli

eaorientarsinellavarietàdi funziona-

CRESCE ILDIGITALPAYMENT

Nel 2012, nonostante lacontrazioneeconomica,

vi è stataunadinamicapositivanelladiffusione

dei pagamenti elettronici in Italia. Così si legge

nel rapportodell’OsservatorioMobylePayment

eCommercedellaSchool ofmanagement del

PolitecnicodiMilano.

Dopodiversi anni di debolissimacrescitanell’utilizzo

di cartedi pagamento, nel 2012 si èavutoun

aumentodi circa il 10%nel numerocomplessivo

di transazioni (passatoda28,3a31,5 transazioni

procapite) edi circa il 7,8% in termini di transato

(passatoda2.180europer personaacirca2.350

europer personaall’anno), determinandoquindi

ancheunacontrazionedello scontrinomedio

(passatoda77euroacirca75euro), segnodi un

utilizzo “piùquotidiano” dellecartedi pagamento.

Con riferimentoal 2013, si stimacheun italiano

su trepossiedaeutilizzi almenounacartadi

pagamentoeche il valoredel transatoconcarta

nelmondo fisico sia statopari acirca135miliardi di

euro. Ciònonostante, ancora l’86%delle transazioni

èeffettuatoconcontante, rispettoal 59% inEuropa.

ContactlesseMobilePOS sono leprincipali

innovazioni legatealmondodei pagamenti elettronici

nel “mondo fisico”.

Cresce il numerodellecartecontactless in

circolazione (6milioni di cartea fine2013, triplicate

rispettoal 2012), crescitadestinataacontinuare

anchenel corsodel 2014 in seguitoalla sceltadi

alcunebanchedi emettereesclusivamentecartedi

questo tipo. Nonostanteciò, il numerodi carteattive

èancora limitato (tra le300.000e le400.000, pari a

circa il 5%del totale), così come il transato, stimato

in40milioni di euronel 2013, numeri chepongono

con forza il temadellacorrettacomunicazioneper

promuoverequeste soluzioni.

La fasedi selfcheckout con l’AppAuchan

70mila

transazioni al

mese con carta

contactless nei

punti vendita

Esselunga