8 / 84

8 / 84

6

NOVEMBRE/DICEMBRE 2014

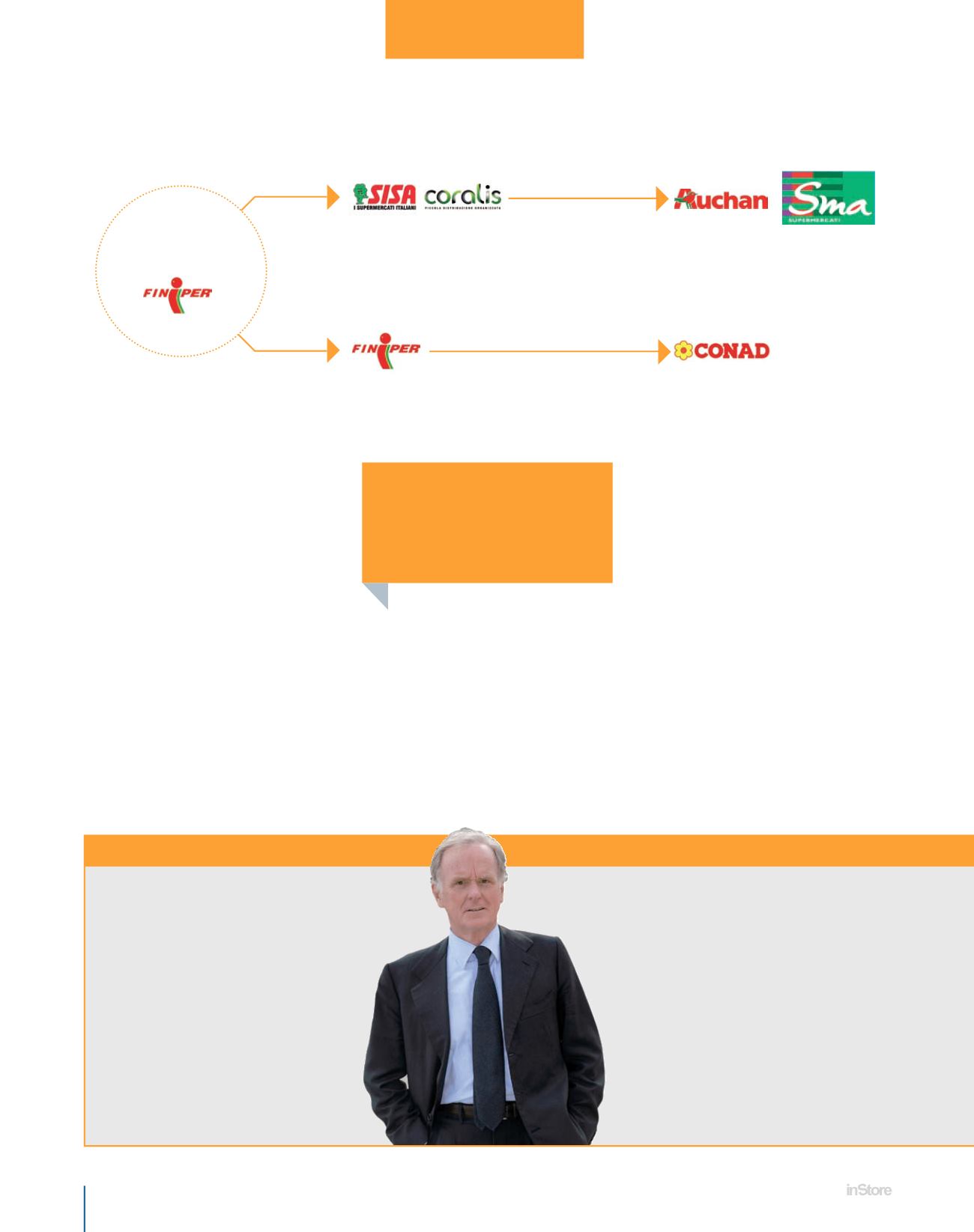

La neonata coalizione potrà contare sui

punti di forza delle due realtà. Conad

porterà infatti in dote nel “matrimonio”,

la diffusione sull’intero territorio (è pre-

sente in 1.468 Comuni e in 108 Province

con 3.019 punti di vendita associati) e

la validità dei suoi prodotti a marchio

che - proponendo la stessa qualità delle

referenze leader, ma a un prezzo inferiore

del 30% - sono arrivati oggi a generare un

quarto delle vendite dell’insegna.

Finiper, invece, assicurerà il proprio con-

tributo sul fronte del non-food, ben rap-

presentato dagli ipermercati e dai punti

di vendita U2.

I due Gruppi svilupperanno quindi una

collaborazione comune su quest’ultimo

fronte così da scambiare le rispettive co-

noscenze nei servizi e negli assortimenti,

con specifica attenzione agli ipermercati.

Il tandem costituirà inoltre una valida

premessa per l’apertura di nuovi cantieri

di lavoro nell’ambito della logistica e dei

comparti a più alto tasso di innovazione,

come gastronomia, pescheria, affettati.

Senza dimenticare la valorizzazione dei

prodotti autenticamente italiani.

L’accordo si rifletterà quindi nella fase di

negoziazione, con l’obiettivo di sviluppa-

re nuovi prodotti insieme a fornitori sia

nazionali sia internazionali.

Ma non è tutto. Riflessi positivi potrebbe-

ro prodursi anche sul fronte estero, alla

luce della già consolidata partecipazione

di Conad in Core, la centrale creata lo

scorso anno insieme ai belgi di Colruyt,

agli svizzeri di Coop e ai tedeschi di Rewe,

dopo che i quattro gruppi avevano uf-

ficializzato la fuoriuscita da Coopernic.

Una centrale dal respiro europeo (alla

cui presidenza è di recente stato nomi-

nato Fancesco Pugliese), che a gennaio

SCENARIO

IL COMMENTO DI FEDERDISTRIBUZIONE

T

ratto comune di molte operazioni siglate in questo

autunno è stato guardare oltre con ne. A spiegare

quali elementi spingono verso questa

tendenza, è il presidente di Federdistribuzione,

Giovanni Cobolli Gigli (a anco). «Storicamente

la Gdo italiana non è riuscita ad estendere

il proprio business oltre i con ni nazionali,

contrariamente a quanto accaduto a imprese

di altri Paesi come Francia, Inghilterra o

Germania. Ciò si è veri cato principalmente

a causa di una normativa, nazionale e

locale, che ha sempre reso dif coltoso

e ostacolato lo sviluppo della Gdo, impedendole così di

ottenere le dimensioni necessarie per ampliare il raggio

d’azione oltre con ne. Il risultato è che il tessuto

della Gdo in Italia è prevalentemente composto

da imprese (per l’80% nazionali) di dimensioni

medie che operano su base regionale o

multi-regionale. Un sistema polverizzato ben

diverso da quello di altri Paesi: infatti, la

quota di mercato dei primi 3 gruppi in Italia

è pari al 35% contro il 61% della Germania

e dell’Inghilterra o il 54% della Spagna e il

53% della Francia.

61%

QUOTA DI MERCATO APPANNAGGIO

DEI PRIMI TRE GRUPPI

IN GERMANIA E UK

ACCORDO

SIGLATO CON

ALLEANZA CON

SCIOGLIMENTO

GRUPPO