7 / 84

7 / 84

5

GENNAIO/FEBBRAIO 2015

Controshock energetico:

gli effetti

La disponibilità di greggio low cost va ad

impattare in prima battuta sull’aumento

del prodotto a livello mondiale e sull’ab-

bassamento generale dei prezzi, sia per

via diretta (carburanti, tariffe dell’ener-

gia e del gas) sia per via indotta (costi

di trasporto di generi alimentari e beni

industriali). Data l’elevata incidenza dei

prodotti petroliferi sul mix energetico

nazionale, gli stimoli all’economia po-

trebbero anche risultare più accentuati

in Italia che in altri Paesi.

Ad avvantaggiarsi saranno tutti i soggetti

economici, seppure con tempistiche non

concomitanti: nelle prime fasi il rientro

del prezzo del petrolio sarà incorporato

nei bilanci delle impreseproduttive come

minori costi perpoi trasferirsi conqualche

ritardo sui prezzi finali pagati dai consu-

matori. Le famiglie si troverannoa godere

di unmaggior potere di acquisto, liberan-

do risorse utili per attivare la domanda di

altri beni e servizi, anche se non stretta-

mente interessati dalla caduta dei prezzi.

Le avvisaglie intraviste sul finire del 2014

sul versante dei consumi suggeriscono

alcune possibili destinazioni di spesa: fra

le voci chehannomostrato i primi segnali

di stabilizzazione vi sono i consumi ali-

mentari, oggetto negli anni recenti degli

interventi di spending reviewpiù incisivi

da parte dei responsabili dei budget do-

mestici, ed i beni durevoli, trainati dal

recuperodelle immatricolazioni di nuove

vetture (l’ultimodatodisponibile, riferito

a dicembre, mostra un incremento del

2.4%, benchè le consistenze del parco

auto restino ampiamente al di sotto dei

livelli pre crisi). Un ulteriore elemento

che qualifica lo scenario attuale è rap-

presentato dal fatto che, rispetto ad altri

momenti storici, in questo caso la caduta

si verifica in un quadro congiunturale al

riparoda tensioni di natura inflativa, il che

contribuisce a rafforzare gli esiti descritti:

sotto la pressione degli elevati livelli di

disoccupazione, l’inflazione ha toccato

già nel 2014 il valore più basso dalla fine

degli anni ’50 ed è attesa posizionarsi

intorno al valore nullo anche nel 2015.

Non sono peraltro da escludere, dopo

quelli dell’estate 2014, nuovi passaggi in

negativo nel corso dell’anno: di per sé la

disinflazione prodotta dal controshock

petrolifero non è un fatto negativo per

l’economia. Potrebbequindi essere l’anno

buono per tornare a vedere qualche “più”

sulle statistiche economiche: se crescita

sarà, per una volta dovremo dire grazie

al petrolio.

S

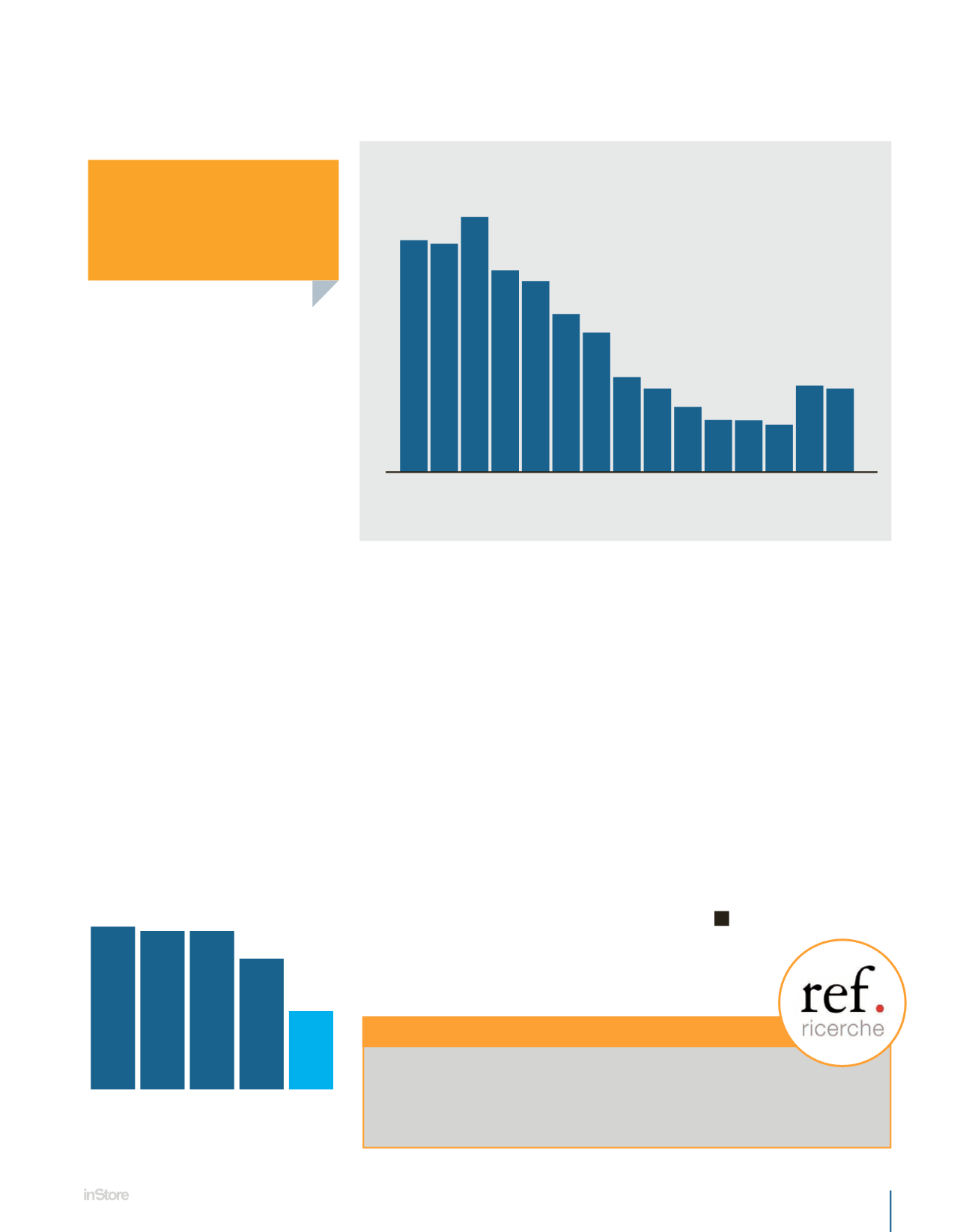

CONSUMI ALIMENTARI: TIMIDI SEGNALI DI RISVEGLIO

NUMERI INDICI, I TRIMESTRE 2011 = 100

100 99,9

100,6

98,9

98,6

97,9

97,4

95,5

94,7

93,9

93,5 93,5 93,4

94,3 94,2

11 II III IV 12 II III IV 13 II III IV 14 II III

Fonte: REF Ricerche su dati Istat

PETROLIO

IN CADUTA LIBERA

DOLLARI/BARILE

2012

2013 I sem 2014 II sem 2014 Gen 2015

112 109 109

90

56

Fonte: REF Ricerche su dati Thomson Reuters

2,4%

INCREMENTO DELLE NUOVE

IMMATRICOLAZIONI A DICEMBRE

FULVIO BERSANETTI

economista di REF Ricerche, si occupa di analisi microeconomica

dell’inflazione, dei consumi, del sistema distributivo e delle politiche tariffarie.

Consulente di Unioncamere per l’Osservatorio Prezzi

e Mercati.